Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Fuentes del derecho tributario infografia

Similar a Fuentes del derecho tributario infografia (20)

Más de Jaiikerlyn Rojas

Más de Jaiikerlyn Rojas (14)

Último

Último (15)

Fuentes del derecho tributario infografia

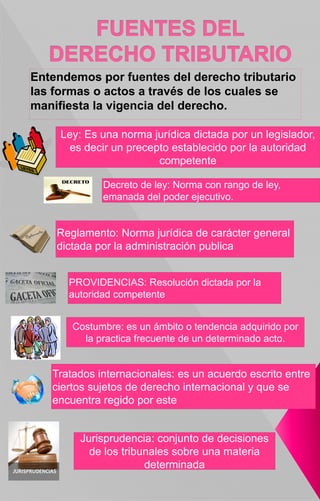

- 1. Entendemos por fuentes del derecho tributario las formas o actos a través de los cuales se manifiesta la vigencia del derecho. Ley: Es una norma jurídica dictada por un legislador, es decir un precepto establecido por la autoridad competente Decreto de ley: Norma con rango de ley, emanada del poder ejecutivo. Reglamento: Norma jurídica de carácter general dictada por la administración publica PROVIDENCIAS: Resolución dictada por la autoridad competente Costumbre: es un ámbito o tendencia adquirido por la practica frecuente de un determinado acto. Tratados internacionales: es un acuerdo escrito entre ciertos sujetos de derecho internacional y que se encuentra regido por este Jurisprudencia: conjunto de decisiones de los tribunales sobre una materia determinada

- 2. Aplicación de la ley tributaria en el tiempo y en el espacio En el tiempo LA ENTRADA EN VIGENCIA O DETERMINACIÓN DEL MOMENTO EN QUE LAS NORMAS TRIBUTARIAS SE HACEN OBLIGATORIAS, NO TIENE LUGAR A DUDAS, YA QUE LA MISMA LEY SEÑALA LA FECHA DE SU ENTRADA EN VIGENCIA. LA CONSTITUCIÓN DE LA REPUBLICA EN SU ARTICULO 174, EXPRESA: LA LEY QUEDARA PROMULGADA AL PUBLICARSE CON EL CORRESPONDIENTE CÚMPLASE EN LA GACETA OFICIAL DE LA REPUBLICA. En el espacio LAS NORMAS TRIBUTARIAS TIENEN VIGENCIA EN EL ÁMBITO ESPACIAL SOMETIDO A LA POTESTAD DEL ÓRGANO COMPETENTE PARA CREARLAS. Puede ser realizada en forma privada o doctrinal por tratadista, abogados, o juricosultores o por la vía de la autoridad. Consiste en que la entrada en vigencia de la ley será a una fecha diferente a su publicación a partir del cual se hace obligatorio Jaikerlyn rojas Ci: 25.143.031