Descargar para leer sin conexión

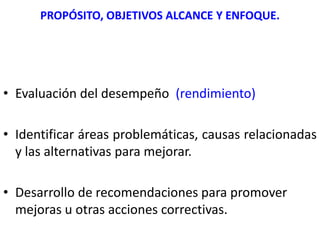

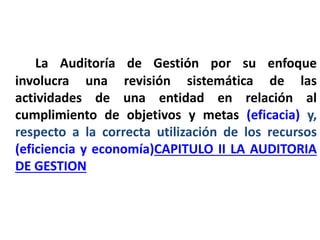

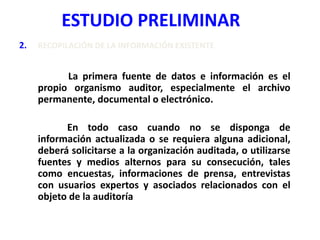

Este documento describe la auditoría de gestión, incluyendo sus conceptos, propósitos, objetivos, alcance y enfoque. La auditoría de gestión evalúa la eficiencia, efectividad y economía con la que se manejan los recursos de una entidad para lograr sus objetivos. Tiene un enfoque positivo de mejora continua y busca identificar áreas problemáticas y recomendar acciones correctivas. El documento también explica las fases de la auditoría de gestión, como el estudio preliminar, diagnóstico, trabajo de campo e informe.

![1.1 unidad i desarrollo [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/1-211120034410-thumbnail.jpg?width=640&height=640&fit=bounds)