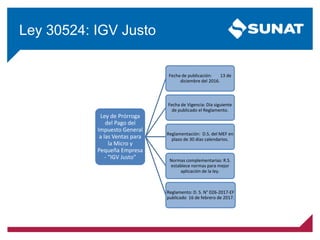

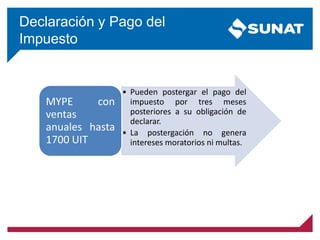

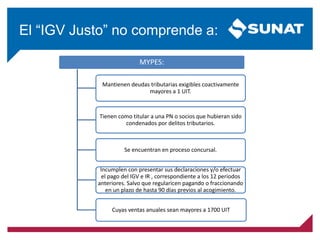

La Ley N° 30524 establece la prórroga del pago del IGV para micro y pequeñas empresas con ventas anuales hasta 1700 UIT, permitiendo postergar el pago por tres meses sin que se generen intereses moratorios. Esta ley busca garantizar la igualdad tributaria y fomentar la formalidad en el sector. Sin embargo, las micro y pequeñas empresas que tienen deudas tributarias altas o están en procesos legales no son elegibles para esta prórroga.