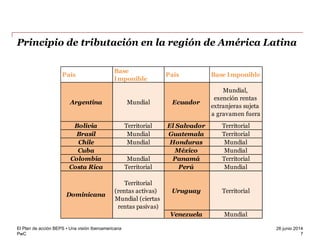

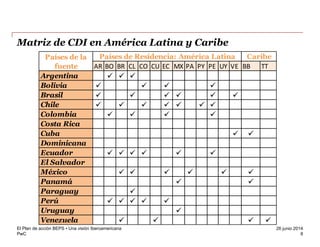

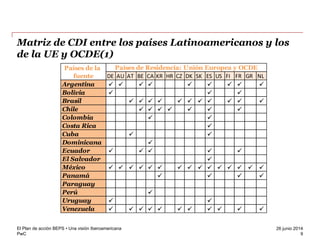

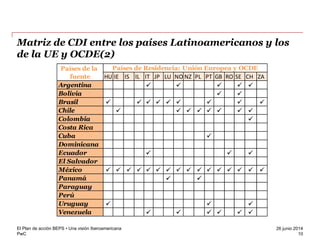

Este documento presenta una visión de América Latina sobre el Plan de Acción BEPS de la OCDE. Se analizan tres puntos principales: 1) el marco de referencia de BEPS en la región, 2) el alcance de las prácticas convencionales, y 3) las normas antiabuso como la Acción 6 y medidas unilaterales. En cuanto al primer punto, se discuten los objetivos generales del Plan de Acción BEPS. En el segundo punto, se analizan los principios de tributación y acuerdos de doble imposición en la región

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)