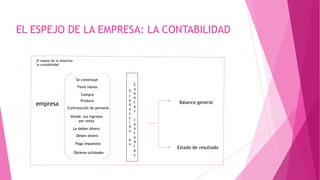

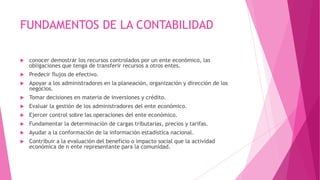

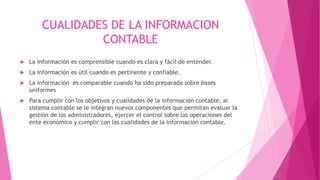

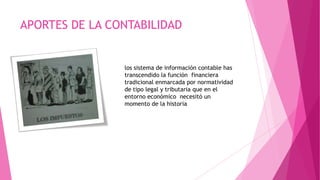

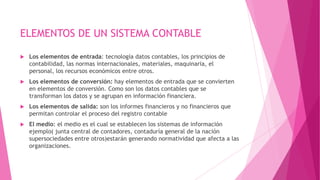

El documento describe la importancia de la contabilidad y los sistemas de información contable. Explica que la contabilidad registra, clasifica y resume las operaciones de un negocio para interpretar sus resultados y apoyar la toma de decisiones. También describe los elementos clave de un sistema de información contable como los métodos, procedimientos y recursos utilizados para controlar las actividades financieras de una empresa.