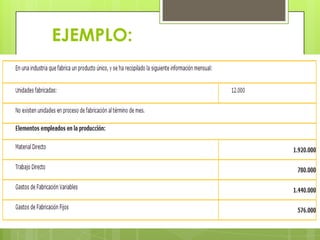

El documento habla sobre el costeo directo, donde los costos directos se identifican directamente con un objeto de costos como un producto o servicio, sin necesidad de distribución, como los materiales y mano de obra directa para fabricar un producto. El enfoque del costeo directo considera sólo los costos variables relacionados con la producción como parte del costo de fabricación, excluyendo los gastos fijos.