Descargado 30 veces

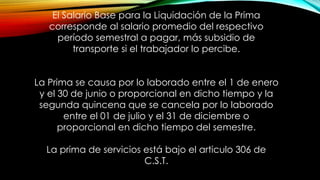

![• Toda empresa debe pagar a sus empleados como prima de

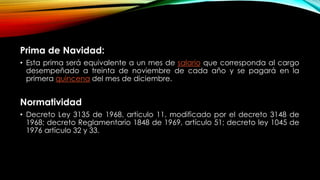

servicios, un salario mensual por cada año laborado, o si la

vinculación es inferior a un año, el pago será proporcional al tiempo

que el trabajador lleve vinculado, cualquiera que este sea.

• La prima de servicios corresponde a la participación del trabajador

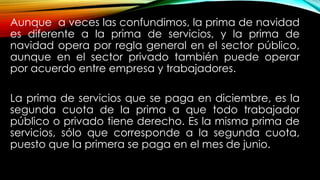

en las utilidades obtenidas por la empresa, beneficio que

contemplaba la legislación anterior a la vigente.

• Los únicos trabajadores que no tienen derecho a la prima de servicios

son los trabajadores del servicio doméstico. Anteriormente, los

trabajadores ocasionales o transitorios no tenían derecho a la prima

de servicios, pero la norma que consagraba esta excepción [Artículo

306 del código sustantivo del trabajo] fue declarada inexequible en

la parte pertinente, por la corte constitucional en sentencia C-825 de

2006.](https://image.slidesharecdn.com/liquidacionaporteparafiscalesvacionescesantias-140615172408-phpapp02/85/Liquidacion-aporte-parafiscales-16-320.jpg)

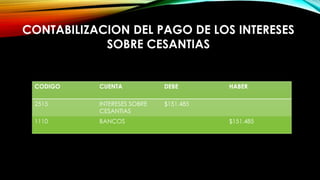

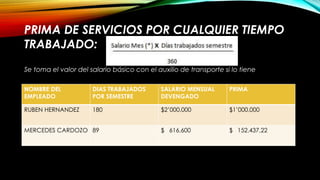

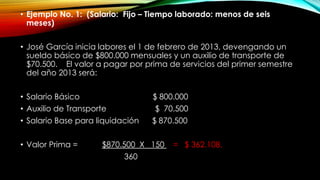

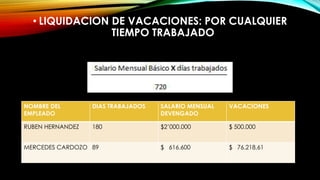

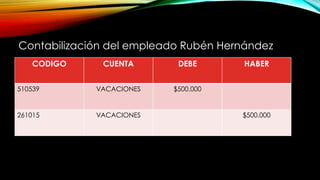

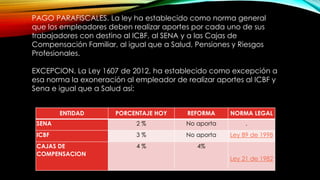

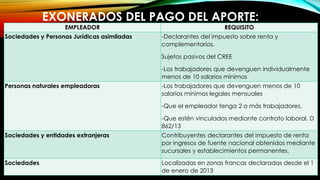

El documento proporciona información sobre la liquidación de prestaciones sociales como cesantías, vacaciones, primas de servicios e intereses sobre cesantías para trabajadores. Explica las fórmulas y procedimientos para calcular cada prestación y los registros contables correspondientes. También resume los aportes parafiscales que deben hacer los empleadores a entidades como el ICBF, SENA, salud y pensiones, así como las exoneraciones establecidas por la ley.