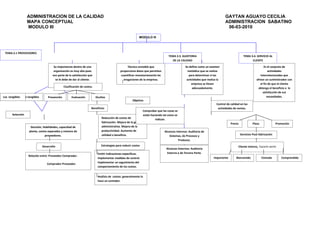

El documento presenta un mapa conceptual sobre la administración de la calidad. Explica cuatro temas principales: 1) Los proveedores y su importancia para la satisfacción del cliente. 2) Los costos de calidad y cómo cuantificarlos monetariamente. 3) Las auditorías de calidad para determinar si las actividades de la empresa se realizan adecuadamente. 4) El servicio al cliente y las actividades para satisfacer las necesidades del cliente.