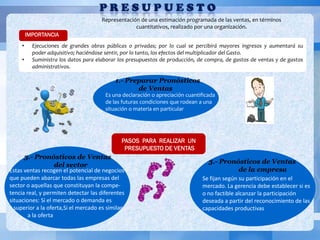

El documento habla sobre la importancia de realizar presupuestos de ventas para organizaciones. Explica que los presupuestos de ventas proveen datos para elaborar presupuestos de producción, compra, gastos de ventas y gastos administrativos. Luego, detalla los pasos para realizar un presupuesto de ventas que incluyen: 1) preparar pronósticos de ventas, 2) analizar las necesidades del mercado y la capacidad productiva, y 3) elaborar los presupuestos finales.