Descargado 21 veces

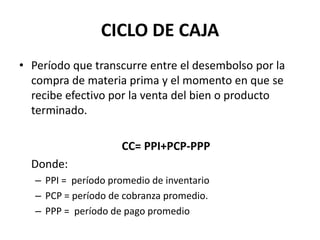

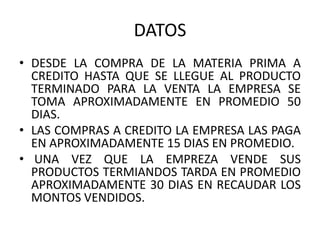

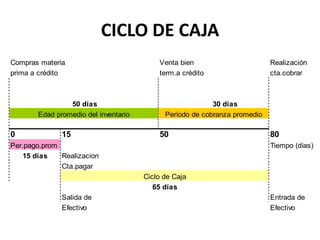

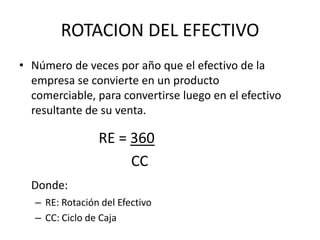

El documento describe el ciclo de caja de una empresa, que es el período entre la compra de materia prima y la recepción de efectivo por la venta del producto terminado. Define las fórmulas para calcular el ciclo de caja, la rotación del efectivo, el efectivo mínimo para operaciones y el costo de financiamiento. Aplica estos cálculos a una empresa que compra materia prima a crédito, produce durante 50 días y vende a crédito con 30 días de cobranza. [/RESUMEN]