Descargado 569 veces

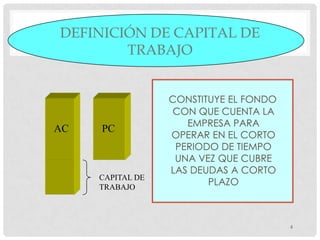

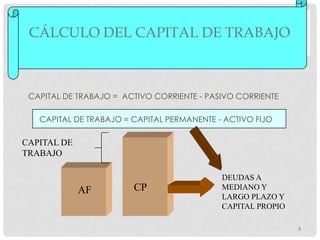

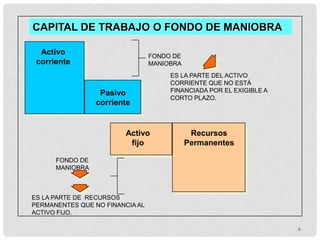

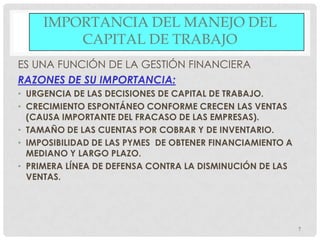

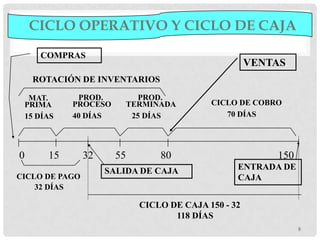

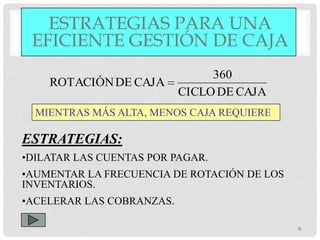

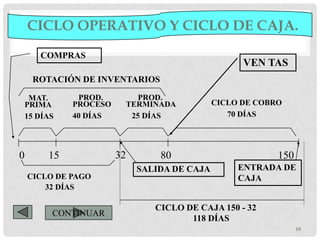

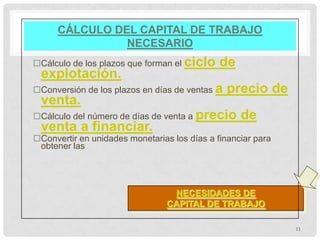

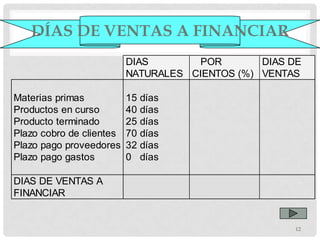

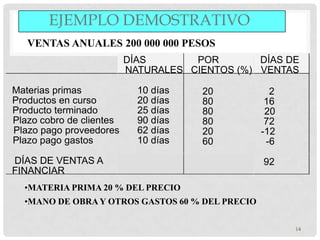

El documento habla sobre el cálculo del capital de trabajo necesario para una empresa. Explica que el capital de trabajo es la diferencia entre el activo corriente y el pasivo corriente. Luego describe cómo calcular los días de ventas a financiar usando el ciclo operativo y de caja, lo que permite determinar las necesidades de capital de trabajo de una compañía a través de un ejemplo. Finalmente, concluye resaltando la importancia de este análisis financiero.