Matriz de-consistencia...-rentas-de-3ra-categoria (1)

•Descargar como DOCX, PDF•

0 recomendaciones•623 vistas

Este documento presenta el marco de referencia de un proyecto de investigación que busca determinar cómo la falta de conocimiento tributario y de asesoría influye en la evasión de impuestos a la renta de tercera categoría de una empresa en el Distrito de Majes en Perú. El objetivo general es medir el efecto de estas variables independientes en la variable dependiente de evasión de impuestos, a través de indicadores como registros contables y documentos mercantiles. Se plantean hipótesis sobre cómo factores como la información y política tributarias afect

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Casos de gerencia financiera

El documento presenta información sobre tres casos de empresas para elaborar sus estados financieros. En el primer caso, se proporciona información sobre Transcart SAC para los primeros tres meses de 2010, incluyendo detalles sobre capital social, cuentas bancarias, inversiones, ventas, costos y gastos. En el segundo caso, se entrega datos sobre El Mueble Perfecto SA para el cierre de 2009, con detalles de capital social, cuentas bancarias, cuentas por cobrar, activos fijos, inventarios, ventas, compras y

Contabilidad minera, la empresa minera

Este documento describe los pasos para constituir una empresa minera en Bolivia. Explica que se debe realizar un estudio previo para determinar la ubicación de la mina y los minerales. Luego, se debe presentar documentos a las entidades gubernamentales relacionadas con la minería y crear una escritura de constitución que especifique los detalles de la empresa como su duración. Finalmente, destaca que la escritura debe presentarse a la Superintendencia de Minas jurisdiccional.

Contabilidad ejemplos de activos

Este documento presenta varios casos relacionados con cuentas contables como cuentas por cobrar comerciales, cuentas por cobrar diversas, mercaderías e inmuebles, maquinaria y equipo. Explica cómo registrar transacciones como ventas a crédito, letras en cartera, préstamos, reclamaciones, venta de activos, dividendos por cobrar, depósitos en garantía, compra y venta de mercaderías, y adquisición de maquinaria, de acuerdo con los principios de contabilidad generalmente aceptados

Arqueo de-caja-presentar

El documento describe el proceso de arqueo de caja de una empresa que incluye una caja principal y una caja auxiliar. Se enumeran los elementos encontrados en la caja principal como efectivo, cheques, vales, gastos y salidas. También se detallan los requerimientos del fondo fijo de la caja auxiliar. Finalmente, se presenta un resumen del arqueo indicando un faltante de S/847.50.

Matriz de consistencia tesis1

Este documento presenta un resumen de un proyecto de investigación sobre el uso de la contabilidad y el análisis financiero como instrumentos de gestión para pequeñas empresas en Huaraz, Perú entre 2015-2017. El objetivo general es determinar cómo estos instrumentos pueden ayudar a mejorar la gestión de las pequeñas empresas. La investigación usará métodos no experimentales y descriptivos incluyendo encuestas y entrevistas a pequeñas empresas en la región para analizar cómo los procedimientos contables y análisis financieros afectan la organización y gest

Teoria de los stakeholders

Este documento discute la teoría de los stakeholders y el bien común. Explica que la teoría de los stakeholders identifica tres niveles y define a los stakeholders como grupos o individuos que pueden afectar u ser afectados por la empresa. También analiza cómo la teoría de la responsabilidad de la empresa oscila entre beneficios y responsabilidad amplia con múltiples agentes. Finalmente, define el bien común como aquello que perfecciona a más de un ser y beneficia a la sociedad en su conjunto, no solo a unos pocos.

PLANEAMIENTO ESTRATÉGICO EMPRESARIAL Y DE LOS SISTEMAS DE INFORMACIÓN

Este documento presenta el plan de planeamiento estratégico de la empresa Electro Sur Este S.A.A., una compañía distribuidora de energía eléctrica en las regiones de Cusco, Apurímac, Madre de Dios y la provincia de Sucre en Ayacucho, Perú. El documento incluye una descripción general de la empresa, su misión, visión, objetivos, análisis externo e interno, y el desarrollo de estrategias basadas en su matriz FODA.

Ejercicio práctico nº 02

Este documento resume un ejercicio práctico sobre el cálculo de costos y la elaboración de estados financieros para una empresa productora de lapiceros. Se calculan los costos de producción, el costo unitario, el inventario final, el costo de ventas y se elabora un estado de resultados. Se determina que el costo de producción fue de S/10,000, el costo unitario de S/0.50, el inventario final de 10,500 unidades valorizado en S/5,250, y el costo de ventas de S/6,550. El estado de resultados m

Recomendados

Casos de gerencia financiera

El documento presenta información sobre tres casos de empresas para elaborar sus estados financieros. En el primer caso, se proporciona información sobre Transcart SAC para los primeros tres meses de 2010, incluyendo detalles sobre capital social, cuentas bancarias, inversiones, ventas, costos y gastos. En el segundo caso, se entrega datos sobre El Mueble Perfecto SA para el cierre de 2009, con detalles de capital social, cuentas bancarias, cuentas por cobrar, activos fijos, inventarios, ventas, compras y

Contabilidad minera, la empresa minera

Este documento describe los pasos para constituir una empresa minera en Bolivia. Explica que se debe realizar un estudio previo para determinar la ubicación de la mina y los minerales. Luego, se debe presentar documentos a las entidades gubernamentales relacionadas con la minería y crear una escritura de constitución que especifique los detalles de la empresa como su duración. Finalmente, destaca que la escritura debe presentarse a la Superintendencia de Minas jurisdiccional.

Contabilidad ejemplos de activos

Este documento presenta varios casos relacionados con cuentas contables como cuentas por cobrar comerciales, cuentas por cobrar diversas, mercaderías e inmuebles, maquinaria y equipo. Explica cómo registrar transacciones como ventas a crédito, letras en cartera, préstamos, reclamaciones, venta de activos, dividendos por cobrar, depósitos en garantía, compra y venta de mercaderías, y adquisición de maquinaria, de acuerdo con los principios de contabilidad generalmente aceptados

Arqueo de-caja-presentar

El documento describe el proceso de arqueo de caja de una empresa que incluye una caja principal y una caja auxiliar. Se enumeran los elementos encontrados en la caja principal como efectivo, cheques, vales, gastos y salidas. También se detallan los requerimientos del fondo fijo de la caja auxiliar. Finalmente, se presenta un resumen del arqueo indicando un faltante de S/847.50.

Matriz de consistencia tesis1

Este documento presenta un resumen de un proyecto de investigación sobre el uso de la contabilidad y el análisis financiero como instrumentos de gestión para pequeñas empresas en Huaraz, Perú entre 2015-2017. El objetivo general es determinar cómo estos instrumentos pueden ayudar a mejorar la gestión de las pequeñas empresas. La investigación usará métodos no experimentales y descriptivos incluyendo encuestas y entrevistas a pequeñas empresas en la región para analizar cómo los procedimientos contables y análisis financieros afectan la organización y gest

Teoria de los stakeholders

Este documento discute la teoría de los stakeholders y el bien común. Explica que la teoría de los stakeholders identifica tres niveles y define a los stakeholders como grupos o individuos que pueden afectar u ser afectados por la empresa. También analiza cómo la teoría de la responsabilidad de la empresa oscila entre beneficios y responsabilidad amplia con múltiples agentes. Finalmente, define el bien común como aquello que perfecciona a más de un ser y beneficia a la sociedad en su conjunto, no solo a unos pocos.

PLANEAMIENTO ESTRATÉGICO EMPRESARIAL Y DE LOS SISTEMAS DE INFORMACIÓN

Este documento presenta el plan de planeamiento estratégico de la empresa Electro Sur Este S.A.A., una compañía distribuidora de energía eléctrica en las regiones de Cusco, Apurímac, Madre de Dios y la provincia de Sucre en Ayacucho, Perú. El documento incluye una descripción general de la empresa, su misión, visión, objetivos, análisis externo e interno, y el desarrollo de estrategias basadas en su matriz FODA.

Ejercicio práctico nº 02

Este documento resume un ejercicio práctico sobre el cálculo de costos y la elaboración de estados financieros para una empresa productora de lapiceros. Se calculan los costos de producción, el costo unitario, el inventario final, el costo de ventas y se elabora un estado de resultados. Se determina que el costo de producción fue de S/10,000, el costo unitario de S/0.50, el inventario final de 10,500 unidades valorizado en S/5,250, y el costo de ventas de S/6,550. El estado de resultados m

Trabajo matriz consistencia

Este documento presenta la matriz de consistencia para una investigación sobre la influencia del mercado crediticio en el desarrollo de la pequeña y mediana empresa en la ciudad de Juliaca. La investigación tiene como objetivo general ofrecer una apreciación de esta influencia y como hipótesis general que existe dicha influencia. La metodología propuesta es descriptiva, explicativa e histórica-inductiva, y se realizará mediante una muestra representativa del 60% de las pequeñas y medianas empresas dedicadas a la textilería y transportes en la ciudad.

Monografia de mype

El documento resume las operaciones financieras y tributarias de una empresa dedicada a la venta de escritorios personales durante los meses de enero a mayo de 2020. Incluye ingresos por ventas, compras de mercadería, pagos a proveedores y empleados, y cancelación de impuestos. La empresa capitalizó resultados acumulados en febrero y realizó pagos de cuotas de un préstamo bancario, depósito de CTS y honorarios de contador durante el periodo.

DIRECTRICES DE FORMULACIÓN PRESUPUESTARIA

Este documento establece las directrices generales y específicas para la formulación y gestión de los presupuestos institucionales de las entidades del sector público en Bolivia. Se describen los lineamientos para la elaboración del Plan Operativo Anual y el Presupuesto, incluyendo la estimación de recursos, programación de gastos, y presentación del presupuesto institucional de acuerdo a la normativa vigente. El objetivo es alinear los presupuestos de las entidades con la Agenda Patriótica 2025 y planes de desarrollo, garantizando la trans

Portafolio de matematica financiera

Este documento presenta información sobre la Universidad Técnica de Machala en Ecuador. En 3 oraciones o menos:

El documento resume la historia de la Universidad Técnica de Machala desde su fundación en 1969 hasta la década de 1980, incluyendo los diferentes rectores y logros durante sus administraciones, como la creación de nuevas facultades y la construcción de instalaciones. También incluye la misión, visión y syllabus estándar de la carrera de Administración de Empresas.

1. la teoria de los stakeholders

El documento presenta una introducción a la teoría de los stakeholders. Explica que la teoría surgió como un enfoque estratégico de gestión empresarial y define a los stakeholders como grupos o individuos que pueden afectar o ser afectados por una empresa. También describe algunas herramientas para la identificación y gestión de stakeholders, como mapas que clasifican a los stakeholders según su influencia, interés, poder e impacto. Finalmente, señala que la teoría de los stakeholders puede ayudar a las empresas a implementar de manera práctica

EJERCICIO FLUJO DEL EFECTIVO RESUELTO.pdf

El documento presenta los estados financieros de la empresa Madepacif S.A. al 31 de diciembre de 2015. El estado de situación financiera muestra un aumento en los activos corrientes, principalmente en inventarios, cuentas por cobrar y anticipos de impuestos. El pasivo corriente también aumentó debido a mayores cuentas por pagar y créditos bancarios. El estado de resultados refleja mayores ventas netas y una utilidad neta mayor que el año anterior.

Operacionalizacion de variables

Este documento presenta la operacionalización de variables para investigar la evasión tributaria de las microempresas y su relación con la recaudación del nuevo Régimen Único Simplificado en Huaraz. Define la evasión tributaria como la variable independiente y la recaudación del RUS como la variable dependiente. También describe las dimensiones, indicadores y técnicas de medición de cada variable, así como las técnicas de investigación como entrevistas y análisis de contenido para analizar documentos tributarios y estadísticas.

Estados minera

La empresa minera Vale un Potosí presenta sus estados financieros al 30 de septiembre de 2009, reportando activos por Bs. 2,962,062.58, pasivos por Bs. 1,097,119.05 y patrimonio por Bs. 1,864,943.53. Entre enero y septiembre generó ingresos por Bs. 1,719,562 e incurrió en costos y gastos por Bs. 1,465,700.59, obteniendo una utilidad neta de Bs. 119,576.37.

Contabilidad Iii Cesde

1. Este documento presenta la justificación y contenidos de la asignatura Contabilidad III. El objetivo general es que los estudiantes adquieran conocimientos, habilidades y valores para trabajar con temas relacionados a los activos de las entidades económicas.

2. Los contenidos temáticos incluyen el disponible (caja y bancos), inversiones en acciones, deudores (cartera nacional), y propiedades, planta y equipo. La metodología incluye explicación de temas, aclaración de dudas, desar

Contabilidad Ambiental

La implementación de la contabilidad ambiental como sistema incidiría en el desempeño de la gestión empresarial. La contabilidad ambiental permite identificar costos ambientales como inversión, legales, de procesos y sociales para prevenir la contaminación y generar utilidades. Esto mejoraría la gestión ambiental de las empresas.

Caso Práctico en el Sector Harinas

Una empresa del sector de las harinas implementó el sistema AEmes para optimizar su productividad. AEmes integró todos los datos y procesos de la empresa, mejorando la productividad en un 15% y el ahorro energético en un 22%. Gracias a la visibilidad y control total del proceso productivo, la empresa también mejoró la calidad de sus productos y eliminó las no conformidades.

Cultura tributaria dulio_solorzano

Este documento trata sobre la importancia de promover una cultura tributaria en el Perú para combatir la evasión fiscal. Define conceptos como cultura tributaria, conciencia tributaria y cumplimiento tributario. Explica que la cultura tributaria se refiere a los conocimientos, percepciones y actitudes hacia los impuestos. Analiza experiencias de educación tributaria en escuelas y la importancia de inculcar valores ciudadanos a una edad temprana. Finalmente, argumenta que una sólida cultura tributaria es fundamental para el desarrollo económico sosten

Informe del arqueo de caja chica

El resumen del documento en 3 oraciones o menos es:

El informe presenta los resultados de una auditoría realizada al Fondo de Caja Chica de la Gerencia de Administración de una empresa de transporte. La auditoría verificó el cumplimiento normativo y contable del fondo a través de entrevistas, conteos y pruebas. Se describen también la estructura organizativa de la Gerencia de Administración y se mencionan las observaciones preliminares encontradas en la revisión.

ANALISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TEJADA URQUIZO & ASOCIADOS ...

Este documento presenta un resumen de un proyecto de investigación realizado por estudiantes de la Facultad de Ciencias Económicas de la Universidad Privada Antenor Orrego sobre el análisis de estados financieros para la toma de decisiones de la empresa "Tejada Urquizo & Asociados Sociedad Civil" de Trujillo, Perú para los períodos 2010-2011. El documento incluye la introducción, marco teórico, objetivos, presentación y discusión de resultados, conclusiones y recomendaciones.

Etica empresarial

Este documento trata sobre la ética empresarial. Define la ética empresarial como la que se encarga de las cuestiones morales que surgen en el mundo de los negocios. Explica que la ética empresarial aplica principios éticos generales al ámbito empresarial. Además, destaca que la ética empresarial busca forjar una cultura corporativa fundamentada en valores que protejan los intereses de todos los involucrados en la empresa.

Cajas Rurales de Ahorro y Créditos en el Perú:Crecimiento Desordenado y Crisi...

Cajas Rurales de Ahorro y Créditos en el Perú:Crecimiento Desordenado y Crisi...Aurelio Reynaldo Susano

Este documento analiza el crecimiento de las Cajas Rurales de Ahorro y Crédito (CRAC's) en el Perú entre 1994 y 2002, periodo en el que se sentaron las bases para el desarrollo de estas instituciones para el financiamiento rural. Durante este tiempo, las CRAC's experimentaron un crecimiento desordenado y crisis debido a cambios en el entorno regulatorio y de mercado. Sin embargo, el documento identifica potenciales oportunidades de mercado para que las CRAC's logren la sostenibilidad a largo plazo enfocándEstrategias para combatir la contabilidad creativa

Este documento discute estrategias para combatir la contabilidad creativa. Propone que los reguladores contables y la profesión contable trabajen juntos para reducir las oportunidades de contabilidad creativa al limitar opciones contables, reducir el uso de estimaciones, favorecer la sustancia sobre la forma, y adoptar valores razonables. También sugiere fortalecer los códigos éticos y obligar a las empresas cotizadas a corregir salvedades de los auditores.

Politica tributaria del peru

Este documento describe los desafíos de implementar una política tributaria efectiva en países en desarrollo. Explica que 1) gran parte de la economía es informal, haciendo difícil calcular impuestos; 2) falta capacidad administrativa para recaudar impuestos de manera eficiente; y 3) los ricos a menudo evitan pagar más impuestos debido a su poder político y económico. Como resultado, los sistemas tributarios de los países en desarrollo tienden a ser ineficientes y no logran una distribución justa de la carga tributaria.

EVACION DE IMPUESTOS EN CHOSICA (2).pptx

El documento trata sobre la evasión tributaria en las microempresas del distrito de Lurigancho-Chosica en el 2022. Plantea que existe una deficiente cultura tributaria que lleva a altos niveles de evasión, afectando la recaudación fiscal y la atención de necesidades sociales. Busca determinar la relación entre la cultura tributaria y la evasión tributaria en estas microempresas, para encontrar soluciones que promuevan una mejor cultura tributaria y reduzcan la evasión.

Informe políticas fiscales

El documento analiza las políticas fiscales en España y su impacto en la deuda. Argumenta que el problema no ha sido el exceso de gasto social sino la falta de ingresos debido a una estructura fiscal centrada en impuestos regresivos e ineficientes que no recaudan suficiente. Esto llevó a déficits cuando cayeron los ingresos en la crisis, forzando al estado a endeudarse a tasas altas. Se proponen alternativas como una reforma fiscal progresiva para recaudar más de aquellos con mayores ingresos y combatir el fra

Conferencia%20teofilo%20quico%20tabar

El documento presenta el discurso del Sr. Teófilo Quico Tabar, Director de Impuestos Internos, en la Cámara Americana de Comercio sobre las perspectivas de la tributación interna en República Dominicana. Tabar destaca varios proyectos de la DGII para mejorar la asistencia, educación e información a los contribuyentes, fortalecer los sistemas de información para apoyar la fiscalización, y fortalecer la capacidad recaudatoria. Estos incluyen nuevas oficinas, consultoría con España para mejor

Más contenido relacionado

La actualidad más candente

Trabajo matriz consistencia

Este documento presenta la matriz de consistencia para una investigación sobre la influencia del mercado crediticio en el desarrollo de la pequeña y mediana empresa en la ciudad de Juliaca. La investigación tiene como objetivo general ofrecer una apreciación de esta influencia y como hipótesis general que existe dicha influencia. La metodología propuesta es descriptiva, explicativa e histórica-inductiva, y se realizará mediante una muestra representativa del 60% de las pequeñas y medianas empresas dedicadas a la textilería y transportes en la ciudad.

Monografia de mype

El documento resume las operaciones financieras y tributarias de una empresa dedicada a la venta de escritorios personales durante los meses de enero a mayo de 2020. Incluye ingresos por ventas, compras de mercadería, pagos a proveedores y empleados, y cancelación de impuestos. La empresa capitalizó resultados acumulados en febrero y realizó pagos de cuotas de un préstamo bancario, depósito de CTS y honorarios de contador durante el periodo.

DIRECTRICES DE FORMULACIÓN PRESUPUESTARIA

Este documento establece las directrices generales y específicas para la formulación y gestión de los presupuestos institucionales de las entidades del sector público en Bolivia. Se describen los lineamientos para la elaboración del Plan Operativo Anual y el Presupuesto, incluyendo la estimación de recursos, programación de gastos, y presentación del presupuesto institucional de acuerdo a la normativa vigente. El objetivo es alinear los presupuestos de las entidades con la Agenda Patriótica 2025 y planes de desarrollo, garantizando la trans

Portafolio de matematica financiera

Este documento presenta información sobre la Universidad Técnica de Machala en Ecuador. En 3 oraciones o menos:

El documento resume la historia de la Universidad Técnica de Machala desde su fundación en 1969 hasta la década de 1980, incluyendo los diferentes rectores y logros durante sus administraciones, como la creación de nuevas facultades y la construcción de instalaciones. También incluye la misión, visión y syllabus estándar de la carrera de Administración de Empresas.

1. la teoria de los stakeholders

El documento presenta una introducción a la teoría de los stakeholders. Explica que la teoría surgió como un enfoque estratégico de gestión empresarial y define a los stakeholders como grupos o individuos que pueden afectar o ser afectados por una empresa. También describe algunas herramientas para la identificación y gestión de stakeholders, como mapas que clasifican a los stakeholders según su influencia, interés, poder e impacto. Finalmente, señala que la teoría de los stakeholders puede ayudar a las empresas a implementar de manera práctica

EJERCICIO FLUJO DEL EFECTIVO RESUELTO.pdf

El documento presenta los estados financieros de la empresa Madepacif S.A. al 31 de diciembre de 2015. El estado de situación financiera muestra un aumento en los activos corrientes, principalmente en inventarios, cuentas por cobrar y anticipos de impuestos. El pasivo corriente también aumentó debido a mayores cuentas por pagar y créditos bancarios. El estado de resultados refleja mayores ventas netas y una utilidad neta mayor que el año anterior.

Operacionalizacion de variables

Este documento presenta la operacionalización de variables para investigar la evasión tributaria de las microempresas y su relación con la recaudación del nuevo Régimen Único Simplificado en Huaraz. Define la evasión tributaria como la variable independiente y la recaudación del RUS como la variable dependiente. También describe las dimensiones, indicadores y técnicas de medición de cada variable, así como las técnicas de investigación como entrevistas y análisis de contenido para analizar documentos tributarios y estadísticas.

Estados minera

La empresa minera Vale un Potosí presenta sus estados financieros al 30 de septiembre de 2009, reportando activos por Bs. 2,962,062.58, pasivos por Bs. 1,097,119.05 y patrimonio por Bs. 1,864,943.53. Entre enero y septiembre generó ingresos por Bs. 1,719,562 e incurrió en costos y gastos por Bs. 1,465,700.59, obteniendo una utilidad neta de Bs. 119,576.37.

Contabilidad Iii Cesde

1. Este documento presenta la justificación y contenidos de la asignatura Contabilidad III. El objetivo general es que los estudiantes adquieran conocimientos, habilidades y valores para trabajar con temas relacionados a los activos de las entidades económicas.

2. Los contenidos temáticos incluyen el disponible (caja y bancos), inversiones en acciones, deudores (cartera nacional), y propiedades, planta y equipo. La metodología incluye explicación de temas, aclaración de dudas, desar

Contabilidad Ambiental

La implementación de la contabilidad ambiental como sistema incidiría en el desempeño de la gestión empresarial. La contabilidad ambiental permite identificar costos ambientales como inversión, legales, de procesos y sociales para prevenir la contaminación y generar utilidades. Esto mejoraría la gestión ambiental de las empresas.

Caso Práctico en el Sector Harinas

Una empresa del sector de las harinas implementó el sistema AEmes para optimizar su productividad. AEmes integró todos los datos y procesos de la empresa, mejorando la productividad en un 15% y el ahorro energético en un 22%. Gracias a la visibilidad y control total del proceso productivo, la empresa también mejoró la calidad de sus productos y eliminó las no conformidades.

Cultura tributaria dulio_solorzano

Este documento trata sobre la importancia de promover una cultura tributaria en el Perú para combatir la evasión fiscal. Define conceptos como cultura tributaria, conciencia tributaria y cumplimiento tributario. Explica que la cultura tributaria se refiere a los conocimientos, percepciones y actitudes hacia los impuestos. Analiza experiencias de educación tributaria en escuelas y la importancia de inculcar valores ciudadanos a una edad temprana. Finalmente, argumenta que una sólida cultura tributaria es fundamental para el desarrollo económico sosten

Informe del arqueo de caja chica

El resumen del documento en 3 oraciones o menos es:

El informe presenta los resultados de una auditoría realizada al Fondo de Caja Chica de la Gerencia de Administración de una empresa de transporte. La auditoría verificó el cumplimiento normativo y contable del fondo a través de entrevistas, conteos y pruebas. Se describen también la estructura organizativa de la Gerencia de Administración y se mencionan las observaciones preliminares encontradas en la revisión.

ANALISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TEJADA URQUIZO & ASOCIADOS ...

Este documento presenta un resumen de un proyecto de investigación realizado por estudiantes de la Facultad de Ciencias Económicas de la Universidad Privada Antenor Orrego sobre el análisis de estados financieros para la toma de decisiones de la empresa "Tejada Urquizo & Asociados Sociedad Civil" de Trujillo, Perú para los períodos 2010-2011. El documento incluye la introducción, marco teórico, objetivos, presentación y discusión de resultados, conclusiones y recomendaciones.

Etica empresarial

Este documento trata sobre la ética empresarial. Define la ética empresarial como la que se encarga de las cuestiones morales que surgen en el mundo de los negocios. Explica que la ética empresarial aplica principios éticos generales al ámbito empresarial. Además, destaca que la ética empresarial busca forjar una cultura corporativa fundamentada en valores que protejan los intereses de todos los involucrados en la empresa.

Cajas Rurales de Ahorro y Créditos en el Perú:Crecimiento Desordenado y Crisi...

Cajas Rurales de Ahorro y Créditos en el Perú:Crecimiento Desordenado y Crisi...Aurelio Reynaldo Susano

Este documento analiza el crecimiento de las Cajas Rurales de Ahorro y Crédito (CRAC's) en el Perú entre 1994 y 2002, periodo en el que se sentaron las bases para el desarrollo de estas instituciones para el financiamiento rural. Durante este tiempo, las CRAC's experimentaron un crecimiento desordenado y crisis debido a cambios en el entorno regulatorio y de mercado. Sin embargo, el documento identifica potenciales oportunidades de mercado para que las CRAC's logren la sostenibilidad a largo plazo enfocándLa actualidad más candente (17)

ANALISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TEJADA URQUIZO & ASOCIADOS ...

ANALISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TEJADA URQUIZO & ASOCIADOS ...

Cajas Rurales de Ahorro y Créditos en el Perú:Crecimiento Desordenado y Crisi...

Cajas Rurales de Ahorro y Créditos en el Perú:Crecimiento Desordenado y Crisi...

Similar a Matriz de-consistencia...-rentas-de-3ra-categoria (1)

Estrategias para combatir la contabilidad creativa

Este documento discute estrategias para combatir la contabilidad creativa. Propone que los reguladores contables y la profesión contable trabajen juntos para reducir las oportunidades de contabilidad creativa al limitar opciones contables, reducir el uso de estimaciones, favorecer la sustancia sobre la forma, y adoptar valores razonables. También sugiere fortalecer los códigos éticos y obligar a las empresas cotizadas a corregir salvedades de los auditores.

Politica tributaria del peru

Este documento describe los desafíos de implementar una política tributaria efectiva en países en desarrollo. Explica que 1) gran parte de la economía es informal, haciendo difícil calcular impuestos; 2) falta capacidad administrativa para recaudar impuestos de manera eficiente; y 3) los ricos a menudo evitan pagar más impuestos debido a su poder político y económico. Como resultado, los sistemas tributarios de los países en desarrollo tienden a ser ineficientes y no logran una distribución justa de la carga tributaria.

EVACION DE IMPUESTOS EN CHOSICA (2).pptx

El documento trata sobre la evasión tributaria en las microempresas del distrito de Lurigancho-Chosica en el 2022. Plantea que existe una deficiente cultura tributaria que lleva a altos niveles de evasión, afectando la recaudación fiscal y la atención de necesidades sociales. Busca determinar la relación entre la cultura tributaria y la evasión tributaria en estas microempresas, para encontrar soluciones que promuevan una mejor cultura tributaria y reduzcan la evasión.

Informe políticas fiscales

El documento analiza las políticas fiscales en España y su impacto en la deuda. Argumenta que el problema no ha sido el exceso de gasto social sino la falta de ingresos debido a una estructura fiscal centrada en impuestos regresivos e ineficientes que no recaudan suficiente. Esto llevó a déficits cuando cayeron los ingresos en la crisis, forzando al estado a endeudarse a tasas altas. Se proponen alternativas como una reforma fiscal progresiva para recaudar más de aquellos con mayores ingresos y combatir el fra

Conferencia%20teofilo%20quico%20tabar

El documento presenta el discurso del Sr. Teófilo Quico Tabar, Director de Impuestos Internos, en la Cámara Americana de Comercio sobre las perspectivas de la tributación interna en República Dominicana. Tabar destaca varios proyectos de la DGII para mejorar la asistencia, educación e información a los contribuyentes, fortalecer los sistemas de información para apoyar la fiscalización, y fortalecer la capacidad recaudatoria. Estos incluyen nuevas oficinas, consultoría con España para mejor

La evasión tributaria en perjuicio del desarrollo económico del

Este documento describe los perjuicios que causa la evasión tributaria en el desarrollo económico de un país. La evasión tributaria reduce los ingresos fiscales del gobierno y limita su capacidad de financiar proyectos de desarrollo como salud, educación e infraestructura. También socava la equidad económica y da ventajas a los ricos sobre los pobres. Finalmente, la falta de transparencia en los mercados financieros internacionales contribuye a actividades ilegales como el lavado de dinero y la corrupción

Modelo Presentación de Trabajo Especial de Grado

Este documento presenta un resumen de un trabajo de investigación sobre el impacto de las retenciones del Impuesto al Valor Agregado (IVA) en el flujo de caja de pequeñas y medianas empresas en Venezuela. El objetivo principal es analizar el efecto de las retenciones de IVA realizadas por contribuyentes especiales en la empresa BNS Comunicaciones y Sistemas C.A. El estudio utiliza encuestas y observación indirecta para recolectar datos y analizar cómo las retenciones afectan el flujo de caja, endeudamiento y proveedores de la empresa.

DIAGNOSTICO DE LAS PRINCIPALES CAUSAS DE LA MOROSIDAD Y PROPUESTA DE MEJORA E...

DIAGNOSTICO DE LAS PRINCIPALES CAUSAS DE LA MOROSIDAD Y PROPUESTA DE MEJORA E...UNIVERSIDAD MAGISTER (Sitio Oficial)

Estimados usuarios.

Bienvenidos a nuestro sitio virtual de la UNIVERSIDAD MAGISTER en Slide Share donde podrá encontrar los resultados de importantes trabajos de investigación prácticos producidos por nuestros profesionales. Esperamos que estos Mares Azules que les ponemos a su disposición sirvan de base para otras investigaciones y juntos cooperemos en el Desarrollo Económico y Social de Costa Rica y otras latitudes.

Queremos ser enfáticos en que estos trabajos tienen Propiedad Intelectual por lo que queda totalmente prohibida su reproducción parcial o total, así como ser utilizados por otro autor, a excepción de que los compartan como citas de autor o referencias bibliográficas. Toda esta información también quedará a su disposición desde nuestro sitio web www.umagister.com,

Disfruten con nosotros de este magno contenido bibliográfico Magister esperando sus amables comentarios, no sin antes agradecer a nuestro Ing. Jerry González quien está administrando este sitio.

Rectoría, Universidad Magister. – 2014.

Crisis de la auditoria en el mundo

El documento discute la crisis de auditoría que surgió luego de que varias grandes empresas estadounidenses y europeas reconocieran haber falseado sus estados contables, incluyendo Enron, WorldCom y Xerox. Esto llevó a investigaciones sobre Arthur Andersen y otras firmas de auditoría. La crisis generó desconfianza en los mercados y una caída en Wall Street. El documento argumenta que la falta de independencia e intereses personales de los auditores, en lugar de problemas técnicos, fue la causa subyacente, violando normas básicas

TRABAJO RS -EVASION TRIBUTARIA.pptx

nos habla sobre la evasión tributaria, a través de antecedentes y conceptos que fueron realizados en la investigación.

Nos señala la importancia sobre la evasión tributaria

El punto de vista de la Sunat sobre la evasión tributaria.

Causa de la evasión_

consecuencias de la evasión tributaria.

y desde un punto más nacionalista el cómo afecta la evasión tributaria a nuestro país, el Perú.

También podemos ver los tipos y formas de evasión que existen y cómo se desarrollan.

teniendo tambien de por medio un video explicativo que puede resumir toda la investigación

Evasión fiscal, un problema a resolver libro

Este documento trata sobre la evasión fiscal como un problema a resolver. Presenta una introducción y una tabla de contenido con los temas a tratar, incluyendo aspectos teóricos de la evasión fiscal, causas, métodos para medirla, efectos, y medidas para controlarla. También incluye casos dramatizados de evasión y corrupción tributaria. El objetivo general es analizar este problema y proponer soluciones para combatirlo.

Update fiscal asturias 2019-2020_

El Update Fiscal 2019-2020 consiste en cuatro sesiones trimestrales en Oviedo entre noviembre de 2019 y junio de 2020 para directores, responsables y asesores de fiscalidad de empresas. Los expertos de Deloitte y la Agencia Tributaria analizarán las principales novedades normativas, jurisprudenciales y cuestiones de actualidad fiscal para ayudar a los asistentes a actualizarse.

Update fiscal Asturias 2020

El Update Fiscal 2019-2020 consiste en cuatro sesiones trimestrales en Oviedo entre noviembre de 2019 y junio de 2020 para directores, responsables y asesores de fiscalidad de empresas. Los expertos de Deloitte y la Agencia Tributaria analizarán las principales novedades normativas y jurisprudenciales en materia fiscal y debatirán cuestiones de actualidad para las compañías.

Creacion de un negocio

El documento presenta un resumen de un plan de negocios para una empresa de asesoría contable y tributaria en Milagro, Ecuador. La empresa estará conformada por tres socios y ofrecerá servicios de asesoría contable, tributaria y de gestión de talento humano para satisfacer la demanda creciente en la zona. El plan describe los objetivos, necesidades, ventajas, desventajas, servicios, estrategias, competencia e inversión inicial requerida para el negocio.

Versión estenográfica de la intervención del dip cantu en glosa

El diputado Cantú Rodríguez solicita al Secretario de Hacienda Carstens más detalles sobre cómo se determinó el monto de endeudamiento propuesto de 60,000 millones de pesos y cuáles serían las consecuencias a corto, mediano y largo plazo. También pregunta si un compromiso temporal de mayor deuda permitiría evitar modificaciones a la tabla de impuestos y cuáles serían los efectos de no aprobar el paquete en las finanzas estatales. En su respuesta, Carstens explica que la deuda no es gratuit

Creacion de un negocio

Este documento presenta un resumen de un negocio de asesoría contable y tributaria en Milagro. El negocio será operado por Carolina Caravedo, Corina González y Cristian López y brindará servicios de asesoría contable, tributaria y de gestión de talento humano. El objetivo es generar confianza en los clientes, expandir el negocio a otras áreas y ser rentable.

Creacion de un negocio

El documento presenta un resumen de un negocio de asesoría contable y tributaria en Milagro. Los objetivos del negocio son generar confianza en los clientes, expandirse a otros cantones, innovar los servicios y ser rentable. El negocio brindará servicios de asesoría contable, tributaria y de gestión de talento humano. Se detallan las ventajas, desventajas, competencia y la inversión inicial requerida que incluye equipos de cómputo, impresora, línea telefónica e internet.

sistemas contables

Este documento analiza los efectos tributarios que generó la aplicación de la Ley de Promoción de la Inversión de la Amazonía en la región de Loreto. La ley otorgó varios incentivos tributarios como la reducción del impuesto a la renta, la exoneración del IGV y el ISC para promover el desarrollo económico de la región. Sin embargo, después de 15 años de su aplicación, no se ha logrado un crecimiento económico sostenido. El objetivo del estudio es determinar cuáles fueron los problemas tributarios que trajo la

Autor: Sandra Choquecahua A.

CULTURA TRIBUTARIA Y SU INCIDENCIA EN EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS DE MYPES DE GAMARRA

PRESENTACIÓN TESIS - ANA DOMINGUEZ.pptx

Este documento resume una investigación sobre los efectos de la reforma de la Ley de Impuesto a las Grandes Transacciones Financieras en la rentabilidad financiera de las empresas comerciales en el municipio de Maneiro. Describe los objetivos y metodología de la investigación, que incluyó encuestas a empresas para determinar cómo los cambios en la ley afectaron aspectos como la alícuota impositiva y la rentabilidad reportada. Los resultados mostraron que la reforma tuvo una influencia negativa en la rentabilidad de las empresas debido al incremento en los imp

Similar a Matriz de-consistencia...-rentas-de-3ra-categoria (1) (20)

Estrategias para combatir la contabilidad creativa

Estrategias para combatir la contabilidad creativa

La evasión tributaria en perjuicio del desarrollo económico del

La evasión tributaria en perjuicio del desarrollo económico del

DIAGNOSTICO DE LAS PRINCIPALES CAUSAS DE LA MOROSIDAD Y PROPUESTA DE MEJORA E...

DIAGNOSTICO DE LAS PRINCIPALES CAUSAS DE LA MOROSIDAD Y PROPUESTA DE MEJORA E...

Versión estenográfica de la intervención del dip cantu en glosa

Versión estenográfica de la intervención del dip cantu en glosa

Último

Actividad Sumativa #2 Realizado por Luis Leal..pptx

Actividad Sumativa #2

Cambio de paradigma en la cultura empresarial.

Luis Augusto Leal Vasquez.

C.I:27.472.802.

Teoria del diseño organizacional. Admon.

Bienvenido al mundo real de la teoría organizacional. La suerte cambiante de Xerox

muestra la teoría organizacional en acción. Los directivos de Xerox estaban muy involucrados en la teoría organizacional cada día de su vida laboral; pero muchos nunca se

dieron cuenta de ello. Los gerentes de la empresa no entendían muy bien la manera en que

la organización se relacionaba con el entorno o cómo debía funcionar internamente. Los

conceptos de la teoría organizacional han ayudado a que Anne Mulcahy y Úrsula analicen

y diagnostiquen lo que sucede, así como los cambios necesarios para que la empresa siga

siendo competitiva. La teoría organizacional proporciona las herramientas para explicar

el declive de Xerox, entender la transformación realizada por Mulcahy y reconocer algunos pasos que Burns pudo tomar para mantener a Xerox competitiva.

Numerosas organizaciones han enfrentado problemas similares. Los directivos de

American Airlines, por ejemplo, que una vez fue la aerolínea más grande de Estados

Unidos, han estado luchando durante los últimos diez años para encontrar la fórmula

adecuada para mantener a la empresa una vez más orgullosa y competitiva. La compañía

matriz de American, AMR Corporation, acumuló $11.6 mil millones en pérdidas de 2001

a 2011 y no ha tenido un año rentable desde 2007.2

O considere los errores organizacionales dramáticos ilustrados por la crisis de 2008 en el sector de la industria hipotecaria

y de las finanzas en los Estados Unidos. Bear Stearns desapareció y Lehman Brothers se

declaró en quiebra. American International Group (AIG) buscó un rescate del gobierno

estadounidense. Otro icono, Merrill Lynch, fue salvado por formar parte de Bank of

America, que ya le había arrebatado al prestamista hipotecario Countrywide Financial

Corporation.3

La crisis de 2008 en el sector financiero de Estados Unidos representó un

cambio y una incertidumbre en una escala sin precedentes, y hasta cierto grado, afectó a

los gerentes en todo tipo de organizaciones e industrias del mundo en los años venideros.

Ejercicio de Contabilidad Segundo A Nocturno I y II Hemisemestre-2.pdf

(EL IVA DEL 15% )

Agregar RETENCIONES

El-Codigo-De-La-Abundancia para todos.pdf

Si quieres alcanzar tus sueños y tener el estilo de vida que deseas, es primordial que te comprometas contigo mismo y realices todos los ejercicios que te propongo para recibieron lo que mereces, incluso algunos milagros que no tenías en mente

METODOS DE VALUACIÓN DE INVENTARIOS.pptx

Los metodos de valuación de inentarios permiten gestionar y evaluar de una manera más eficiente los inventarios a nivel económico, este documento contiene los mas usados y la importancia de conocerlos para poder aplicarlos de la manera mas conveniente en la empresa

Evolución de la mercadotecnia y selección del producto en la empresa KFC

Incluye datos relevantes sobre la cadena de comida rápida KFC

Los catorce principios de calidad en las empresas, según Deming..pptx

principios de calidad empresariales

Trabajo sobre Presupuesto Empresarial .pdf

Examen presupuesto Empresarial de la universidad nacional abierta Venezuela

Técnica lúdica de organización para mejorar la productividad

Técnica lúdica de organización para mejorar la gestión de tareas y productividad

Último (20)

Actividad Sumativa #2 Realizado por Luis Leal..pptx

Actividad Sumativa #2 Realizado por Luis Leal..pptx

Ejercicio de Contabilidad Segundo A Nocturno I y II Hemisemestre-2.pdf

Ejercicio de Contabilidad Segundo A Nocturno I y II Hemisemestre-2.pdf

Evolución de la mercadotecnia y selección del producto en la empresa KFC

Evolución de la mercadotecnia y selección del producto en la empresa KFC

Los catorce principios de calidad en las empresas, según Deming..pptx

Los catorce principios de calidad en las empresas, según Deming..pptx

Descripción breve de las distintas áreas de la empresa

Descripción breve de las distintas áreas de la empresa

Técnica lúdica de organización para mejorar la productividad

Técnica lúdica de organización para mejorar la productividad

Matriz de-consistencia...-rentas-de-3ra-categoria (1)

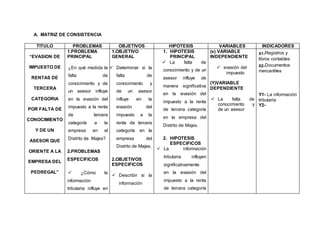

- 1. A. MATRIZ DE CONSISTENCIA TITULO PROBLEMAS OBJETIVOS HIPOTESIS VARIABLES INDICADORES “EVASION DE IMPUESTO DE RENTAS DE TERCERA CATEGORIA POR FALTA DE CONOCIMIENTO Y DE UN ASESOR QUE ORIENTE A LA EMPRESA DEL PEDREGAL” 1.PROBLEMA PRINCIPAL ¿En qué medida la falta de conocimiento y de un asesor influye en la evasión del impuesto a la renta de tercera categoría a la empresa en el Distrito de Majes? 2.PROBLEMAS ESPECIFICOS ¿Cómo la información tributaria influye en 1.OBJETIVO GENERAL Determinar si la falta de conocimiento y de un asesor influye en la evasión del impuesto a la renta de tercera categoría en la empresa del Distrito de Majes. 2.OBJETIVOS ESPECIFICOS Describir si la información 1. HIPOTESIS PRINCIPAL La falta de conocimiento y de un asesor influye de manera significativa en la evasión del impuesto a la renta de tercera categoría en la empresa del Distrito de Majes. 2. HIPOTESIS ESPECIFICOS La información tributaria influyen significativamente en la evasión del impuesto a la renta de tercera categoría (x) VARIABLE INDEPENDIENTE evasión del impuesto (Y)VARIABLE DEPENDIENTE La falta de conocimiento y de un asesor X1-Registros y libros contables X2-Documentos mercantiles Y1- La información tributaria Y2-

- 2. la evasión del impuesto a la renta de tercera categoría en la empresa en el Distrito de Majes? ¿De qué manera la política tributaria influye en la evasión del impuesto a la renta de tercera categoría en la empresa en el Distrito de Majes? tributaria influye en la evasión del impuesto a la renta de tercera categoría en la empresa del Distrito de Majes. Conocer si la política tributaria influye en la evasión del impuesto a la renta de tercera categoría en la empresa del Distrito de Majes. en la empresa del Distrito de Majes. La política tributaria influye significativamente en la evasión del impuesto a la renta de tercera categoría en la empresa del Distrito de Majes.