Descargado 15 veces

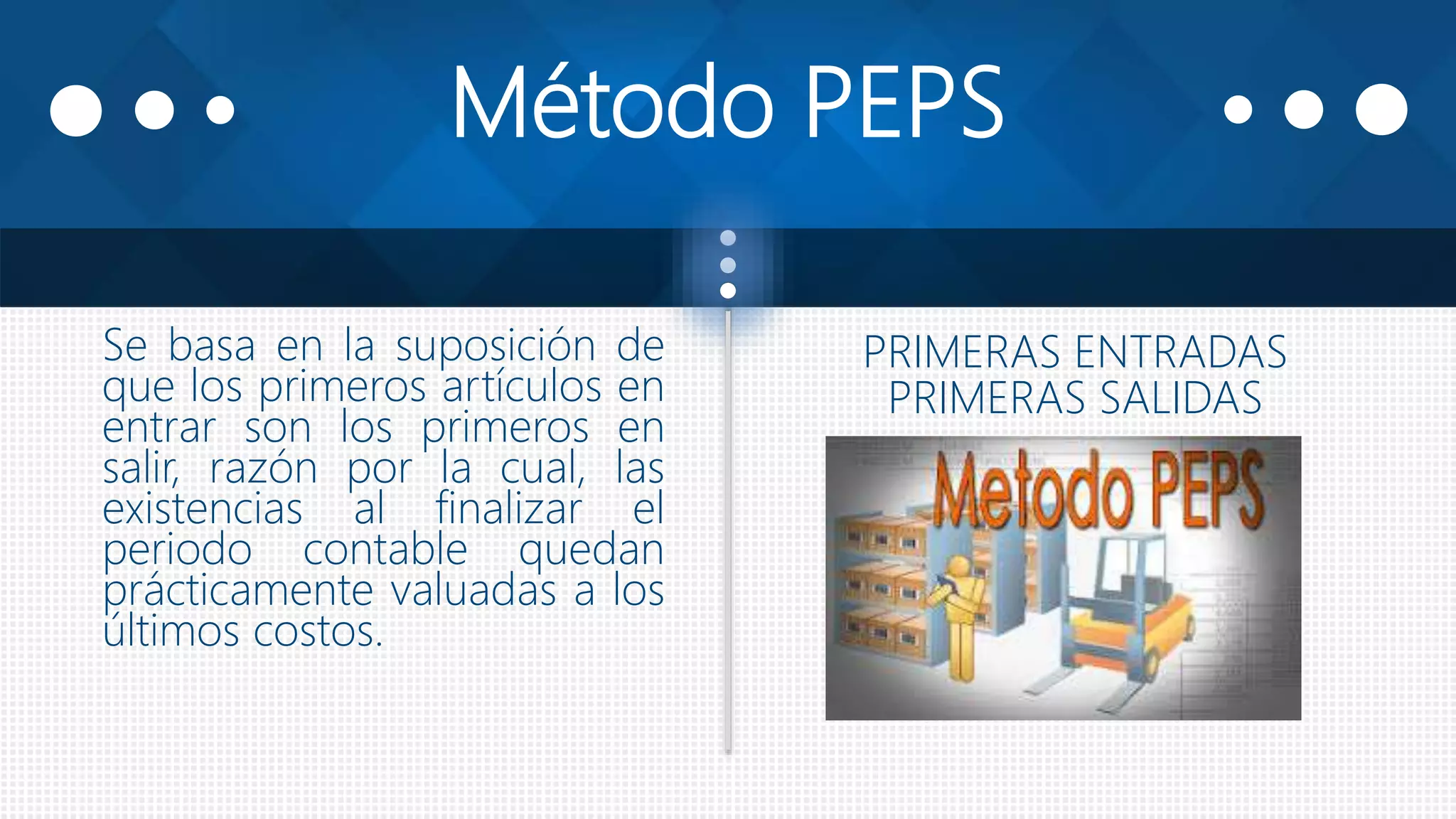

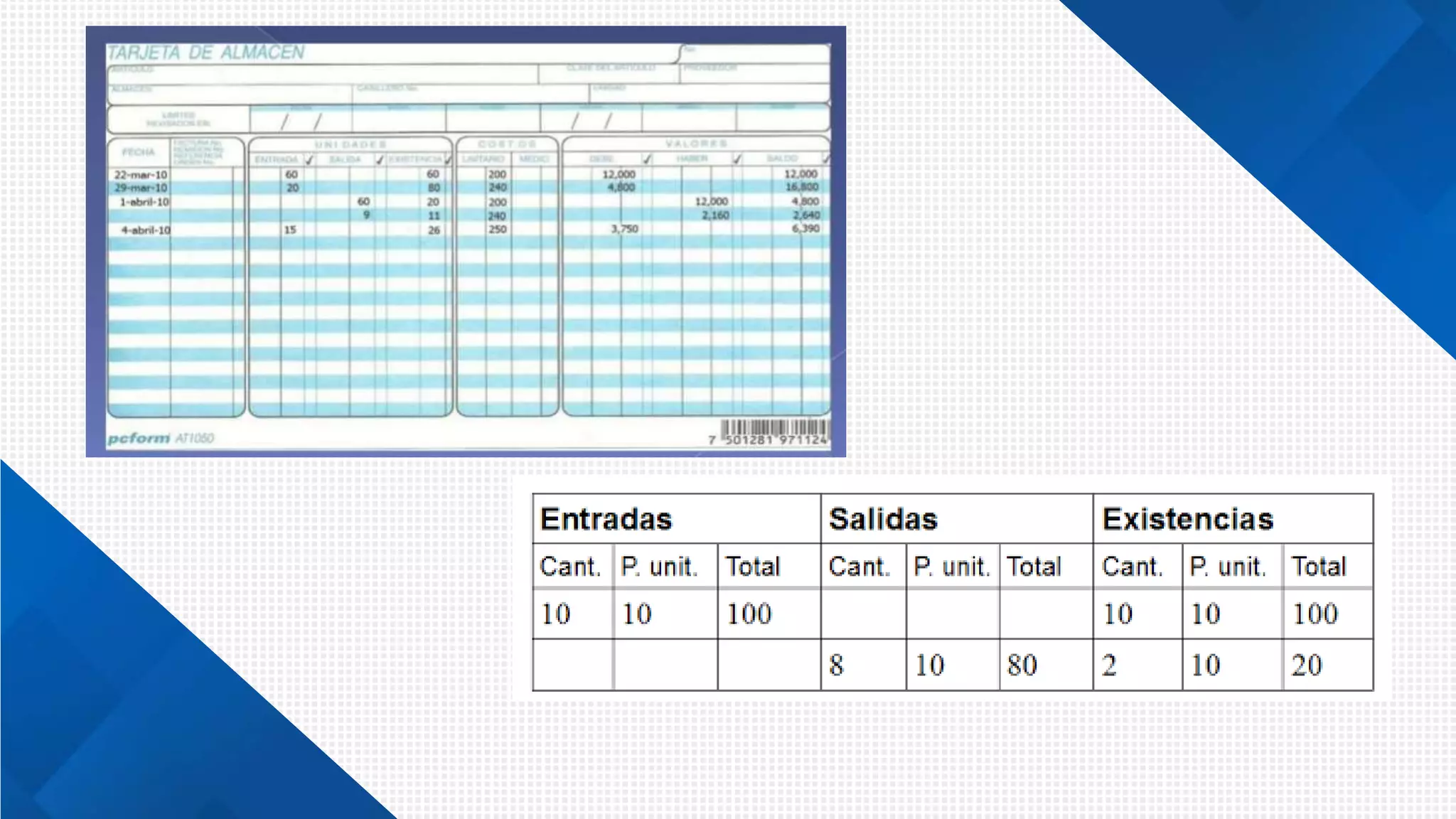

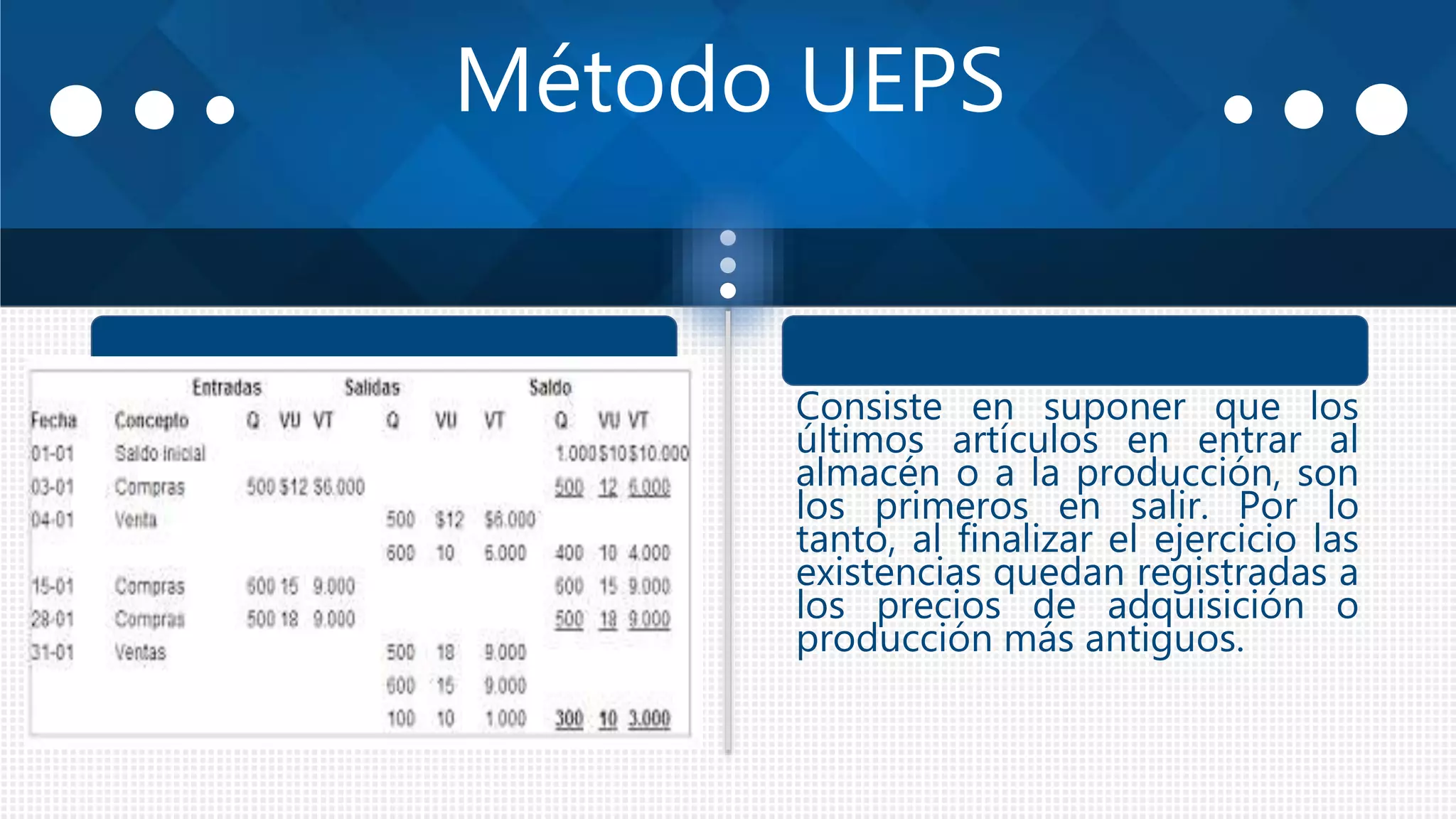

Este documento describe diferentes métodos para valuar inventarios, incluyendo PEPS, UEPS, promedio ponderado. PEPS asume que los primeros artículos que entran son los primeros que salen, valuando inventarios a últimos costos. UEPS asume que los últimos artículos que entran son los primeros en salir, valuando inventarios a costos más antiguos. El promedio ponderado establece un peso para calcular el promedio de valores en el inventario.

![Clase Nº 5- Contabilidad II [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/clasen5-contabilidadiiautoguardado-230809161616-69842f98-thumbnail.jpg?width=640&height=640&fit=bounds)