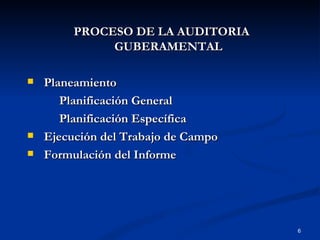

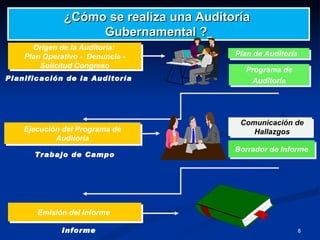

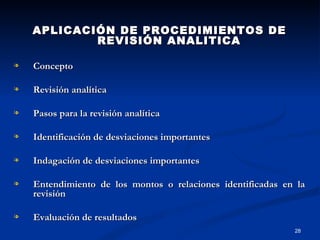

El documento presenta las normas de planeamiento de auditoría gubernamental. Explica que el planeamiento incluye la planificación general, la planificación específica de cada auditoría, y el archivo permanente de cada entidad auditada. Asimismo, detalla los pasos del planeamiento como determinar objetivos, alcance, criterios de auditoría y metodología; y elaborar el plan y programa de cada auditoría.

![GRACIAS CPCC.Abog. Julián Contreras Ll. [email_address] Por su atención](https://image.slidesharecdn.com/mod2-100705155948-phpapp01/85/Aud_Mod_2-45-320.jpg)

![Manualoaud[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manualoaud1-130803012107-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Code Camp 2009] M (Modelling Languaje (Diego Fidel Ferreyra)](https://cdn.slidesharecdn.com/ss_thumbnails/codecamp2009mmodellinglanguajediegofidelferreyra-100119112349-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Code Camp 2009] Cloud Computing - Explorando Windows Azure Services (Carlos ...](https://cdn.slidesharecdn.com/ss_thumbnails/codecamp2009cloudcomputing-explorandowindowsazureservicescarlospeixjosmarianolvarez-100119112422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Curso de auditoria_financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursodeauditoriafinanciera1-120501175456-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Presentacion tesoreria 2010 [1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentaciontesoreria20101-111219155813-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)