Descargado 61 veces

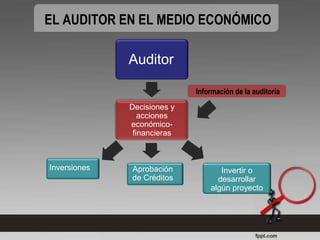

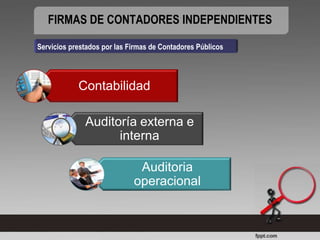

El documento detalla las fases de la auditoría, que incluyen exploración, planificación, ejecución e informe, así como las funciones del auditor en el contexto económico. Se abordan aspectos como la selección de programas, pruebas de auditoría y la importancia de la evidencia analítica y documental. Además, se menciona la regulación y los servicios ofrecidos por las firmas de contadores independientes en Venezuela.

![Curso de auditoria_financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursodeauditoriafinanciera1-120501175456-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)