Descargado 92 veces

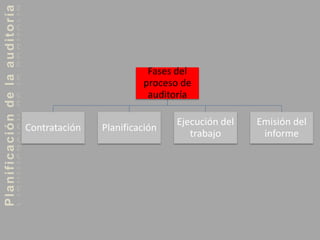

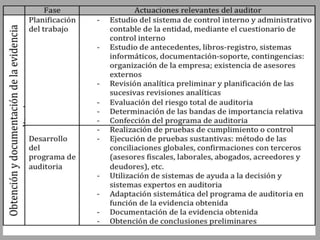

1. La fase de planificación de la auditoría requiere que el auditor comprenda y conozca la entidad auditada, los procedimientos contables que aplica y el grado de fiabilidad de su control interno. 2. También requiere realizar una revisión analítica preliminar para identificar las áreas más significativas y asignar los recursos adecuados. 3. El programa de auditoría debe especificar los procedimientos de auditoría y el momento de su realización.