Descargar para leer sin conexión

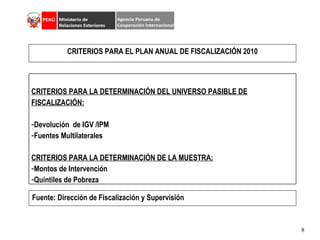

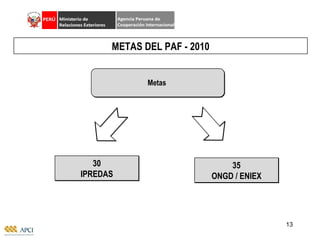

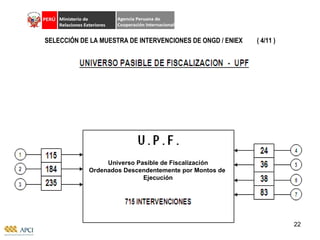

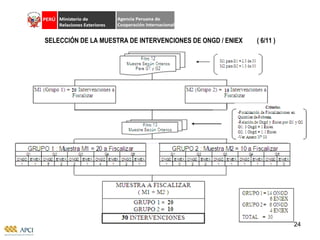

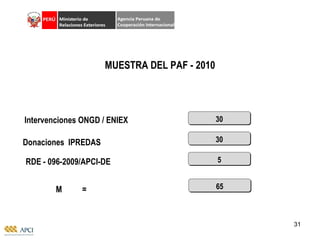

El documento presenta el Plan Anual de Fiscalización y Supervisión 2010 de la Agencia Peruana de Cooperación Internacional. El plan busca verificar el uso correcto de los recursos de cooperación internacional no reembolsable y la eficiencia y eficacia de las intervenciones de entidades privadas receptoras. Se seleccionará una muestra de 35 intervenciones de ONGD/ENIEX y 30 de IPREDA para fiscalizar de acuerdo a criterios como montos de intervención y quintiles de pobreza. El plan sigue lineamientos estratégicos y normativos y