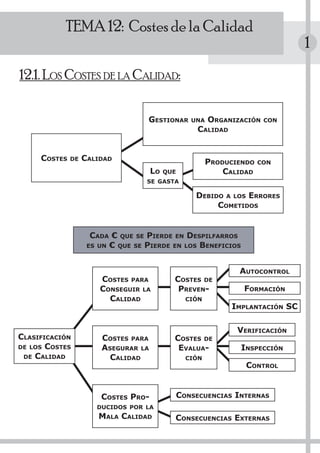

Este documento habla sobre los costes de la calidad en una organización. Explica que existen costes de prevención como la formación y planificación, costes de evaluación como controles y análisis, y costes por errores internos y externos como desechos y reparaciones. Indica que al aumentar la inversión en prevención se reducen otros costes y mejora la productividad, calidad y beneficios. El objetivo es optimizar los costes de calidad disminuyendo los productos no conformes.

![Qfd[1]](https://cdn.slidesharecdn.com/ss_thumbnails/qfd1-120305063229-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)