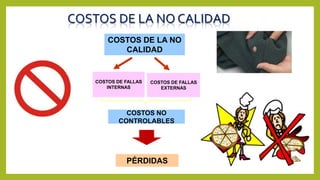

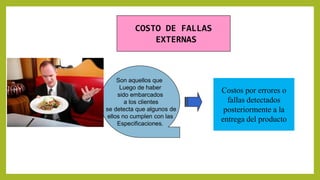

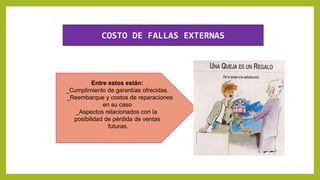

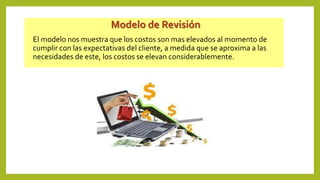

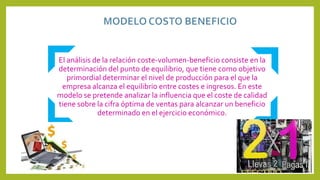

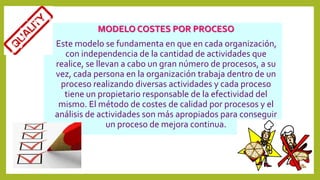

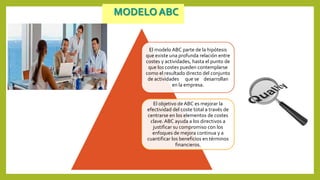

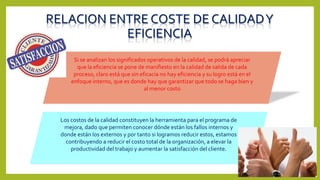

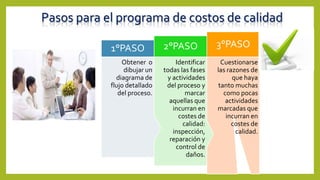

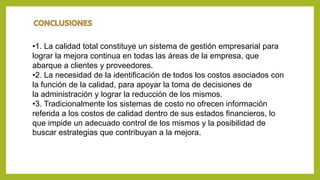

El documento resume los principales temas sobre costos de calidad. Define costos de calidad como el dinero destinado a obtener la calidad requerida en un producto o servicio. Explica los diferentes tipos de costos de calidad como costos de prevención, evaluación, fallas internas y externas. También presenta varios modelos para medir los costos de calidad como el modelo clásico, de revisión, dinámico y por procesos. Finalmente, destaca la importancia de medir los costos de calidad para tomar decisiones que conduzcan a la mejora