Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Capitalización de intereses y tasas

Similar a Capitalización de intereses y tasas (20)

Último

Último (7)

Capitalización de intereses y tasas

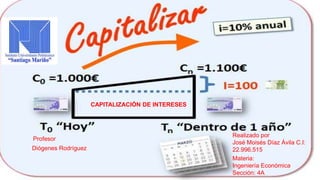

- 1. Profesor Realizado por José Moisés Díaz Ávila C.I: 22.996.515 Materia: Ingeniería Económica Sección: 4A CAPITALIZACIÓN DE INTERESES Diógenes Rodríguez

- 2. • Se descompone en CAPITALIZACIÓN SIMPLE COMPUESTO

- 3. CAPITALIZACIÓN FRECUENCIA DE CAPITALIZACIÓN Es el número de veces en un año que de interés se suma al capital INTERÉS Proceso matemático para estimar el Valor de una Propiedad usando una tasa apropiada de retorno en la inversión y los ingresos operativos netos anuales esperados a ser producidos por la propiedad. La fórmula es valor igual a la renta anual dividido por tasa de capitalización. Es el número de veces en un año que de interés se suma al capital Es un índice utilizado para medir la rentabilidad de los ahorros e inversiones así también el costo de un crédito bancario -por ejemplo crédito hipotecario para la compra de la vivienda. Se expresa como un porcentaje referido al total de la inversión o crédito.

- 4. Interés Simple TIPOS DE CAPITALIZACION Interés Compuesto Es el interés o beneficio que se obtiene de una inversión financiera o de capital cuando los intereses producidos durante cada periodo de tiempo que dura la inversión se deben únicamente al capital inicial, ya que los beneficios o intereses se retiran al vencimiento de cada uno de los periodos. Los periodos de tiempo pueden ser años, trimestres, meses, semanas, días, o cualquier duración. O sea el interés se aplica a la cantidad inicial, los intereses no se agregan al capital productivo. Representa la acumulación de intereses que se han generado en un período determinado por un capital inicial (CI) o principal a una tasa de interés (r) durante (n) periodos de imposición, de modo que los intereses que se obtienen al final de cada período de inversión no se retiran sino que se reinvierten o añaden al capital inicial, es decir, se capitalizan.

- 5. TASA DE CAPITALIZACIÓN (CAPITALIZATION RATE – CAP) Ingreso Neto Anual (Net Operating Income – NOI). Conocido como NOI el ingreso neto anual es el ingreso neto o flujo de caja neto que produce una propiedad en el período de un año. Está representado por el ingreso de todas las rentas y algún ingreso adicional de la propiedad menos los gastos operativos, los cuales generalmente incluyen el mantenimiento, los impuestos a la propiedad y el seguro. El pago de la hipoteca no se considera en el cálculo del NOI, en otras palabras el NOI es el ingreso neto anual que un inversionista obtendría en su flujo de caja acumulado sin incluir pagos a principal e intereses. La tasa de capitalización se obtiene en base a estadísticas y depende del tipo de propiedad como la localización de la misma. Es importante conseguir fuentes confiables para determinar estas tasas ya que como pueden concluir, el cambio de ½ punto en este factor puede resultar en una variación muy importante en el valor de la propiedad. A manera de ejemplo La tasa de capitalización o más conocida como CAP es el cociente que se obtiene dividiendo el ingreso neto producido entre el valor de la propiedad. Es un factor muy práctico para conocer el valor estimado de una propiedad en un instante dado. Antes de continuar con el concepto de tasa de capitalización me voy a permitir definir los siguientes conceptos: Ingreso Neto Anual (Net Operating Income – NOI). Conocido como NOI el ingreso neto anual es el ingreso neto o flujo de caja neto que produce una propiedad en el período de un año. Está representado por el ingreso de todas las rentas y algún ingreso adicional de la propiedad menos los gastos operativos, los cuales generalmente incluyen el mantenimiento, los impuestos a la propiedad y el seguro. El pago de la hipoteca no se considera en el cálculo del NOI, en otras palabras el NOI es el ingreso neto anual que un inversionista obtendría en su flujo de caja acumulado sin incluir pagos a principal e intereses. La tasa de capitalización se obtiene en base a estadísticas y depende del tipo de propiedad como la localización de la misma. Es importante conseguir fuentes confiables para determinar estas tasas ya que como pueden concluir, el cambio de ½ punto en este factor puede resultar en una variación muy importante en el valor de la propiedad.

- 6. TASA DE INTERES Encontramos los siguientes: Tasa Efectiva Tasa Nominal

- 7. TASA DE INTERÉS Es el precio del dinero o pago estipulado, por encima del valor depositado, que un inversionista debe recibir, por unidad de tiempo determinado, del deudor, a raíz de haber usado su dinero durante ese tiempo. Con frecuencia se le llama "el precio del dinero" en el mercado financiero, ya que refleja cuánto paga un deudor a un acreedor por usar su dinero durante un periodo. En términos generales, a nivel individual, la tasa de interés (expresada en porcentajes) representa un balance entre el riesgo y la posible ganancia (oportunidad) de la utilización de una suma de dinero en una situación y tiempo determinado. En este sentido, la tasa de interés es el precio del dinero, el cual se debe pagar/cobrar por tomarlo prestado/cederlo en préstamo en una situación determinada. Por ejemplo, si las tasas de interés fueran las mismas tanto para depósitos en bonos del Estado, cuentas bancarias a largo plazo e inversiones en un nuevo tipo de industria, nadie invertiría en acciones o depositaría en un banco. Tanto la industria como el banco pueden ir a la bancarrota, un país no. Por otra parte, el riesgo de la inversión en una empresa determinada es mayor que el riesgo de un banco. Sigue entonces que la tasa de interés será menor para bonos del Estado que para depósitos a largo plazo en un banco privado, la que a su vez será menor que los posibles intereses ganados en una inversión industrial. Es el precio del dinero o pago estipulado, por encima del valor depositado, que un inversionista debe recibir, por unidad de tiempo determinado, del deudor, a raíz de haber usado su dinero durante ese tiempo. Con frecuencia se le llama "el precio del dinero" en el mercado financiero, ya que refleja cuánto paga un deudor a un acreedor por usar su dinero durante un periodo. En términos generales, a nivel individual, la tasa de interés (expresada en porcentajes) representa un balance entre el riesgo y la posible ganancia (oportunidad) de la utilización de una suma de dinero en una situación y tiempo determinado. En este sentido, la tasa de interés es el precio del dinero, el cual se debe pagar/cobrar por tomarlo prestado/cederlo en préstamo en una situación determinada. Por ejemplo, si las tasas de interés fueran las mismas tanto para depósitos en bonos del Estado, cuentas bancarias a largo plazo e inversiones en un nuevo tipo de industria, nadie invertiría en acciones o depositaría en un banco. Tanto la industria como el banco pueden ir a la bancarrota, un país no. Por otra parte, el riesgo de la inversión en una empresa determinada es mayor que el riesgo de un banco. Sigue entonces que la tasa de interés será menor para bonos del Estado que para depósitos a largo plazo en un banco privado, la que a su vez será menor que los posibles intereses ganados en una inversión industrial.

- 8. TASA EFECTIVA, . Señala la tasa a la que efectivamente está colocado el capital. Como la capitalización del interés se produce un cierta cantidad de veces al año, se obtiene un tasa efectiva mayor que la nominal. La tasa efectiva, por otra parte, incluye el pago de intereses, impuestos, comisiones y otros gastos vinculados a la operación financiera. Se trata de un valor de referencia utilizado en las operaciones financieras que suele ser fijado por las autoridades para regular los préstamos y depósitos. TASA NOMINAL