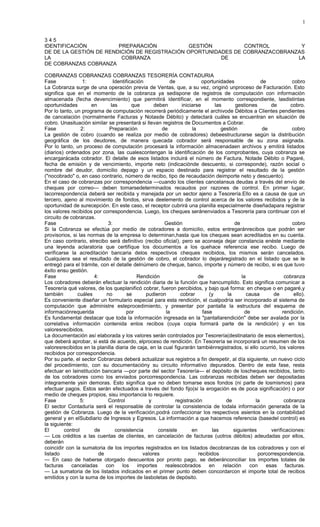

El documento describe las 5 fases del proceso de gestión de cobranzas de una empresa: 1) Identificación de oportunidades de cobro, 2) Preparación de la gestión de cobro, 3) Gestión de cobro, 4) Rendición de la cobranza, y 5) Control y registración de la cobranza. Explica los procedimientos involucrados en cada fase como la generación de listados de deudores, preparación de documentación para los cobradores, rendición de los cobradores, y verificación contable de la información.

![Planeacion financiera[24507].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/planeacionfinanciera24507-230920213712-40e09a13-thumbnail.jpg?width=640&height=640&fit=bounds)