Descargar para leer sin conexión

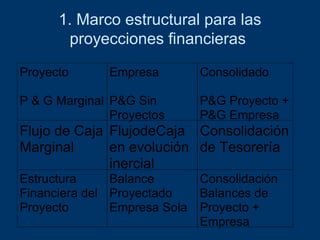

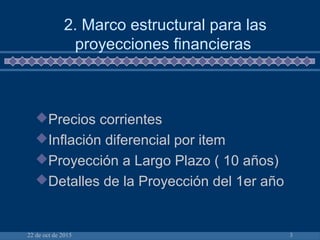

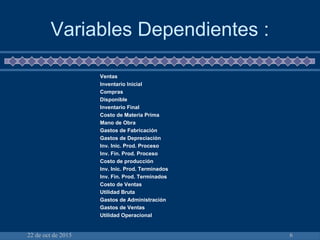

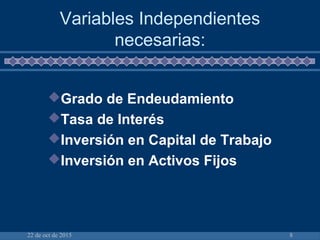

Este documento presenta el marco estructural para realizar proyecciones financieras de una empresa. Explica cómo modelar las proyecciones mediante la definición de variables independientes y dependientes, y cómo proyectar el flujo de caja, balances generales, utilidad y otros indicadores financieros. También describe cómo calcular la estructura financiera del proyecto y la empresa, y cómo evaluar las proyecciones financieras para tomar decisiones de inversión.