Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Último

Último (20)

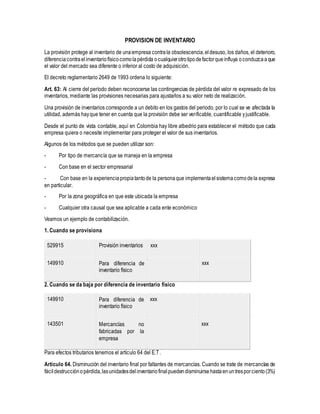

Provision de inventario

- 1. PROVISION DE INVENTARIO La provisión protege al inventario de unaempresa contrala obsolescencia,eldesuso, los daños, el deterioro, diferenciacontraelinventariofísicocomolapérdida ocualquierotrotipodefactorqueinfluya oconduzcaaque el valor del mercado sea diferente o inferior al costo de adquisición. El decreto reglamentario 2649 de 1993 ordena lo siguiente: Art. 63: Al cierre del período deben reconocerse las contingencias de pérdida del valor re expresado de los inventarios, mediante las provisiones necesarias para ajustarlos a su valor neto de realización. Una provisión de inventarios corresponde a un debito en los gastos del periodo, por lo cual se ve afectada la utilidad, además hayque tener en cuenta que la provisión debe ser verificable, cuantificable yjustificable. Desde el punto de vista contable, aquí en Colombia hay libre albedrio para establecer el método que cada empresa quiera o necesite implementar para proteger el valor de sus inventarios. Algunos de los métodos que se pueden utilizar son: - Por tipo de mercancía que se maneja en la empresa - Con base en el sector empresarial - Con base en la experienciapropiatantode la personaque implementaelsistemacomodela expresa en particular. - Por la zona geográfica en que este ubicada la empresa - Cualquier otra causal que sea aplicable a cada ente económico Veamos un ejemplo de contabilización. 1. Cuando se provisiona 529915 Provisión inventarios xxx 149910 Para diferencia de inventario físico xxx 2. Cuando se da baja por diferencia de inventario físico 149910 Para diferencia de inventario físico xxx 143501 Mercancías no fabricadas por la empresa xxx Para efectos tributarios tenemos el artículo 64 del E.T. Artículo 64. Disminución del inventario final por faltantes de mercancías. Cuando se trate de mercancías de fácildestrucciónopérdida,lasunidadesdelinventariofinalpuedendisminuirsehastaenuntresporciento(3%)

- 2. de la suma del inventario inicial más las compras. Si se demostrare la ocurrenciade hechos constitutivos de fuerza mayor o caso fortuito, pueden aceptarse disminuciones mayores. Cuando el costo de las mercancías vendidas se determine por el sistema de inventario permanente, serán deducibleslasdisminucionesocurridasenmercancíasdefácildestrucciónopérdida,siemprequesedemuestre el hecho que dio lugar a la pérdida o destrucción, hasta en un tres por ciento (3%) de la suma del inventario inicial más las compras. (…) Se debetener en cuentaquese aceptala disminución solo si se utiliza el sistema de inventario permanente. Tambiéndebemostenerpresenteel artículo 148 del E.T en lo que aplica a los inventarios (activos movibles) Artículo 148. DEDUCCIÓN POR PÉRDIDAS DE ACTIVOS. (…) El valor de la pérdida, cuando se trate de bienes depreciados, es el que resulte de restar las depreciaciones, amortizaciones y pérdidas parciales concedidasdelasumadelcostode adquisiciónyel de lasmejoras.La pérdidasedisminuyeenel valor de las compensaciones por seguros ysimilares, cuando la indemnización se recibedentro del mismoaño o período gravable en el cual se produjo la pérdida. Las compensaciones recibidas con posterioridad están sujetas al sistema de recuperación de deducciones. Cuandoelvalor total dela pérdidadelosbienes,oparte deella, nopuedadeducirseenelañoenquesesufra, por carenciaoinsuficienciadeotrasrentas, el saldose difierepara deducirloenloscincoperíodossiguientes. En casodeliquidacióndesociedadesosucesiones,elsaldodelapérdidadiferidaesdeducibleensutotalidad, en el año de la liquidación. No sondeducibleslaspérdidas en bienes del activo movible que se han reflejado en el juego de inventarios. Otros artículos relacionados a los inventarios E.T. art. 62, 63, 65, 66. De acuerdoa lo anteriorse puedeverificar que la provisión de inventarios tienenormasaplicablestantoen la parte contablecomoenla fiscal,por lo que cadaempresalapuedeaplicarde la mejorformapara protegerel valor de sus inventarios acorde a sus necesidades.