Descargado 38 veces

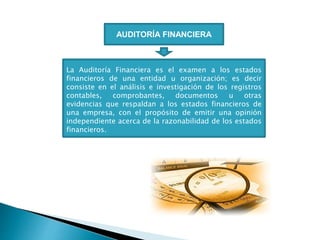

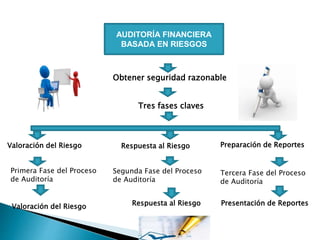

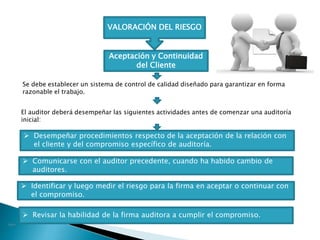

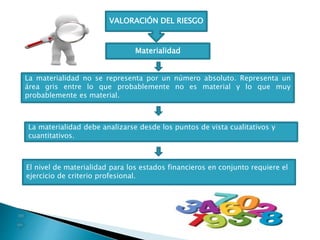

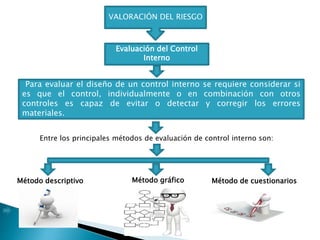

Este documento presenta los conceptos y metodología de la auditoría financiera basada en riesgos. Describe las tres fases del proceso de auditoría: valoración del riesgo, respuesta al riesgo y presentación de reportes. Explica los procedimientos para valorar el riesgo e identificar los riesgos inherente, de fraude y de control. También cubre el plan de auditoría detallado y las pruebas de control y sustantivas para responder a los riesgos.

![Curso de auditoria_financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursodeauditoriafinanciera1-120501175456-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)