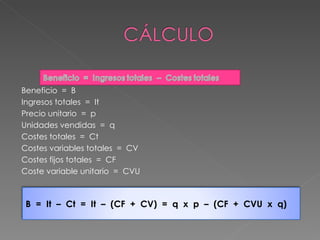

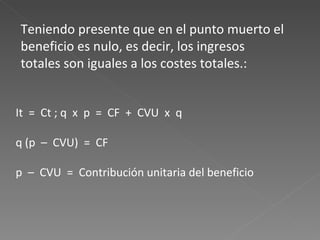

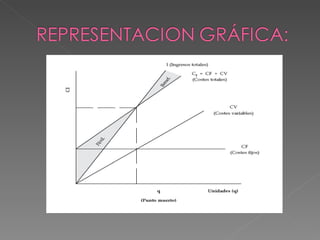

El documento explica el concepto de punto de equilibrio o umbral de rentabilidad en las pequeñas y medianas empresas. El punto de equilibrio es la cantidad de ingresos necesaria para cubrir los costes fijos totales. Por encima de este punto se generan beneficios y por debajo pérdidas. El documento proporciona fórmulas para calcular el punto de equilibrio en función de variables como precios, costes variables unitarios, costes fijos totales y unidades vendidas.