Qué estados cobran impuestos cedulares

•

0 recomendaciones•78 vistas

Qué estados cobran impuestos cedulares Detalle de las entidades que ejercen la facultad precisada en la LIVA

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Qué estados cobran impuestos cedulares

Similar a Qué estados cobran impuestos cedulares (20)

Último

Último (18)

Qué estados cobran impuestos cedulares

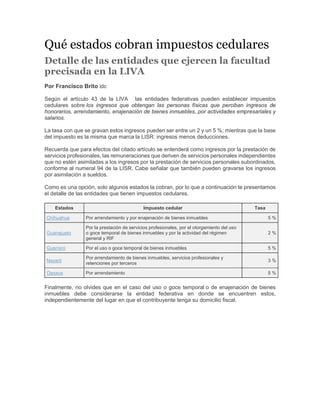

- 1. Qué estados cobran impuestos cedulares Detalle de las entidades que ejercen la facultad precisada en la LIVA Por Francisco Brito idc Según el artículo 43 de la LIVA las entidades federativas pueden establecer impuestos cedulares sobre los ingresos que obtengan las personas físicas que perciban ingresos de honorarios, arrendamiento, enajenación de bienes inmuebles, por actividades empresariales y salarios. La tasa con que se gravan estos ingresos pueden ser entre un 2 y un 5 %; mientras que la base del impuesto es la misma que marca la LISR: ingresos menos deducciones. Recuerda que para efectos del citado artículo se entenderá como ingresos por la prestación de servicios profesionales, las remuneraciones que deriven de servicios personales independientes que no estén asimiladas a los ingresos por la prestación de servicios personales subordinados, conforme al numeral 94 de la LISR. Cabe señalar que también pueden gravarse los ingresos por asimilación a sueldos. Como es una opción, solo algunos estados la cobran, por lo que a continuación te presentamos el detalle de las entidades que tienen impuestos cedulares. Estados Impuesto cedular Tasa Chihuahua Por arrendamiento y por enajenación de bienes inmuebles 5 % Guanajuato Por la prestación de servicios profesionales, por el otorgamiento del uso o goce temporal de bienes inmuebles y por la actividad del régimen general y RIF 2 % Guerrero Por el uso o goce temporal de bienes inmuebles 5 % Nayarit Por arrendamiento de bienes inmuebles, servicios profesionales y retenciones por terceros 3 % Oaxaca Por arrendamiento 5 % Finalmente, no olvides que en el caso del uso o goce temporal o de enajenación de bienes inmuebles debe considerarse la entidad federativa en donde se encuentren estos, independientemente del lugar en que el contribuyente tenga su domicilio fiscal.