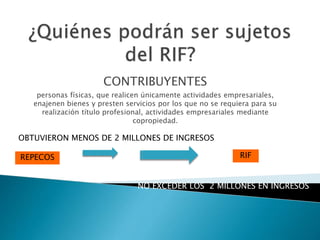

REPECO se estableció en 1998 para incorporar a vendedores de baja escala en la economía informal. El Régimen de Incorporación Fiscal permite a contribuyentes con ingresos menores a 2 millones de pesos gozar de beneficios como servicios de salud y pensión, así como acceso a créditos para vivienda u oportunidades de financiamiento.