Descargar como PDF, PPTX

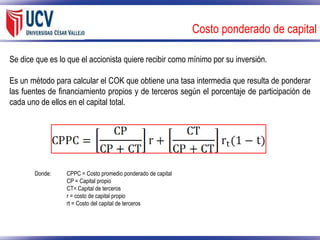

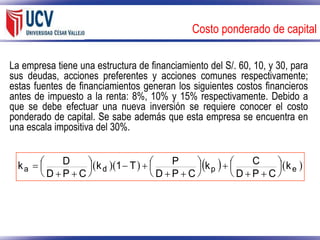

Este documento explica cómo evaluar proyectos de inversión mediante el uso de indicadores financieros como el costo ponderado de capital. Define el costo ponderado de capital como una tasa promedio que tiene en cuenta los costos de diferentes fuentes de financiamiento de acuerdo a su participación en el capital total. Proporciona una fórmula para calcular el costo ponderado de capital y un ejemplo numérico de cómo aplicarla.