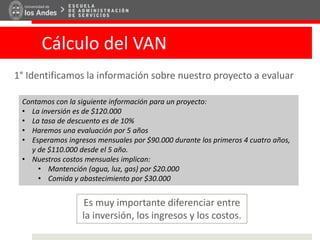

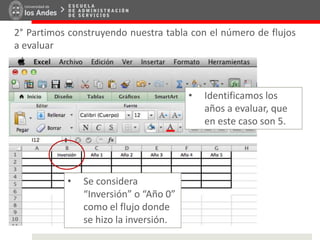

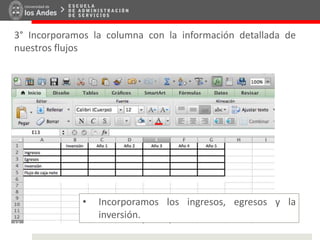

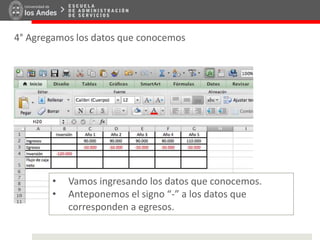

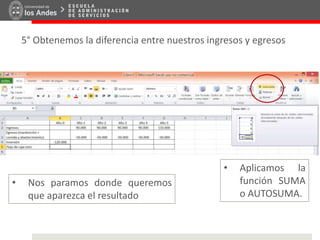

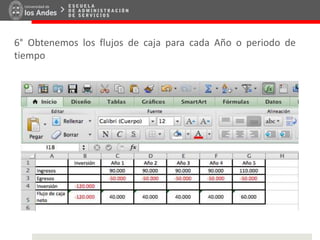

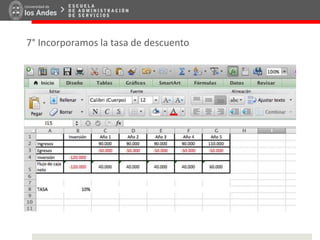

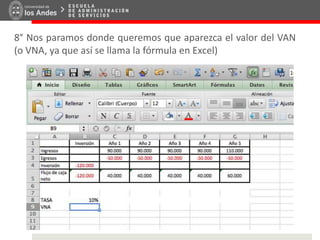

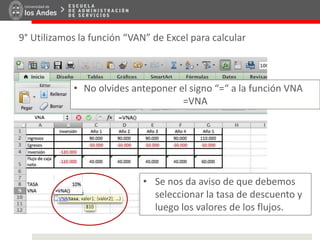

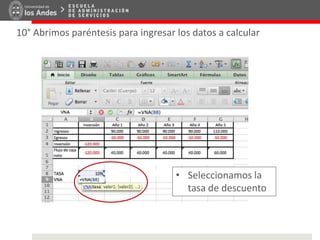

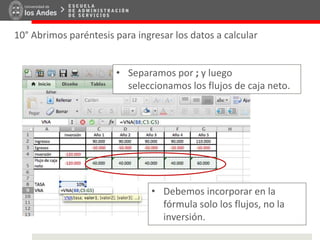

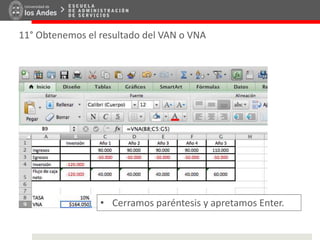

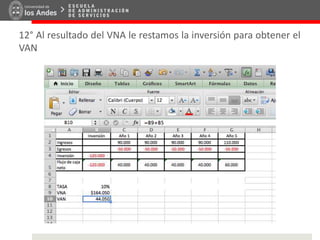

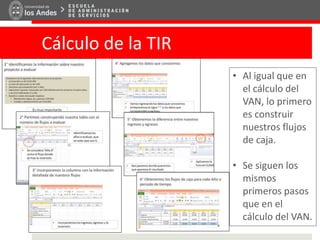

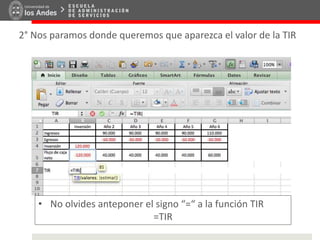

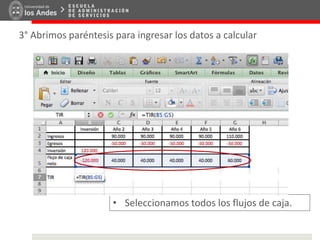

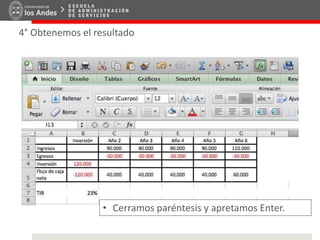

Este documento explica cómo calcular el valor actual neto (VAN) y la tasa interna de retorno (TIR) en Excel para evaluar un proyecto de inversión de 5 años. Primero se construye una tabla con los flujos de efectivo anuales que incluye la inversión inicial, ingresos y costos. Luego, para el VAN se usa la función VAN de Excel ingresando la tasa de descuento y los flujos de caja netos, y para la TIR se usa la función TIR ingresando todos los flujos de caja.