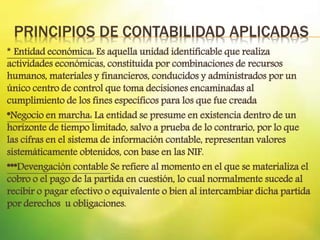

Este documento proporciona información sobre el concepto y manejo del efectivo en una empresa. Define efectivo como la moneda de curso legal en caja y depósitos bancarios disponibles. Explica que el efectivo generalmente se clasifica en caja chica y cuentas bancarias, y destaca la importancia de administrarlo adecuadamente a través de presupuestos y controles contables. También cubre temas como cuentas de cheques, fondos de caja, transacciones en moneda extranjera y principios de contabilidad aplicables.