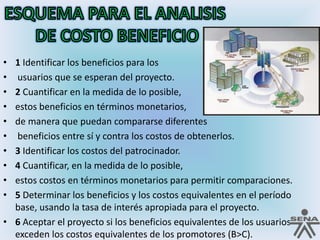

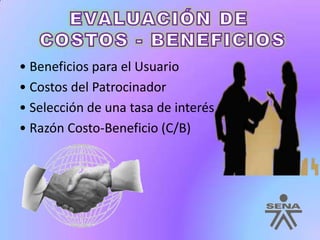

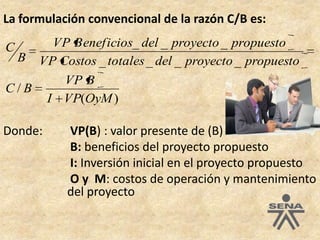

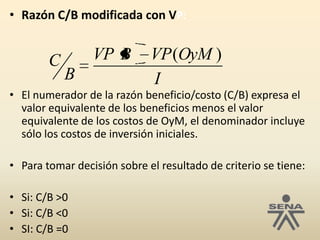

El documento describe la teoría del análisis costo-beneficio y cómo se puede utilizar para evaluar proyectos de inversión. El análisis costo-beneficio identifica los beneficios y costos de un proyecto y los cuantifica en términos monetarios para determinar si los beneficios exceden los costos basados en una tasa de interés apropiada.