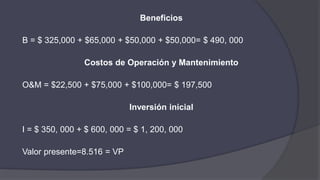

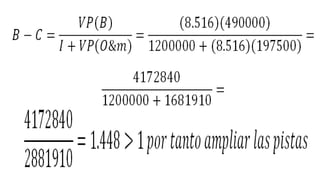

Descargado 81 veces

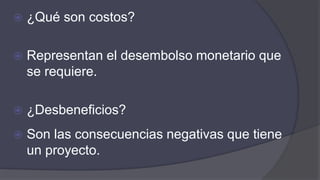

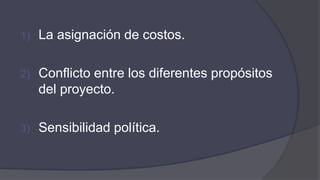

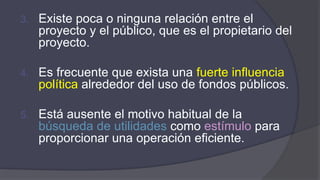

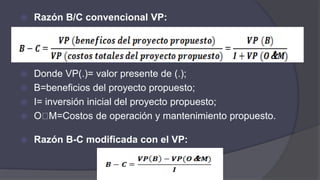

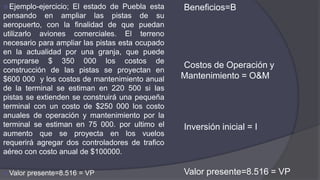

![B-C convencional B-C=

B-C =

VP (B) [ I +VP(O&M)]

$490,000 (P/A, 10%, 20) / [$1,200,000+$197,500 (P/A),

10%, 20]

B-C =1.448> 1; ampliar las pistas

B-C modificada B-C=

B-C=

VP(B) / [ I + VP (O&M)] / I

[$ 490, 000 (P/A, 10%, 20) - $ 1,200,000 + $ 197, 500

(P/A,10%, 20)] / $1,200,000

B-C= 2.075 > 1; ampliar las pistas.

B-C convencional B-C=

B-C=

VA (B) / [CR + VA (O&M)]

$490,000 / [$1,200,000 (A/P,10%,20) + $197,500]

B-C = 1.448 > 1; ampliar las pistas.

B-C modificada B-C=

B-C=

[VA(B) – VA(O&M)] / RC

[$490,000 - $197,500] / [$1,200,000(A/P, 10%, 20)]

B-C = 2.075 > 1; ampliar las pistas](https://image.slidesharecdn.com/expocinbeneficio-costoenclase-101201105929-phpapp02/85/Expocion-beneficio-35-320.jpg)

Este documento presenta una introducción al análisis de costo-beneficio para proyectos públicos. Explica conceptos clave como proyectos autofinanciables, de propósitos múltiples y las dificultades en evaluar proyectos públicos. También describe el método de razón de costo-beneficio y cómo se usa para evaluar proyectos independientes y alternativas mutuamente excluyentes. Finalmente, incluye un ejemplo numérico para ilustrar el cálculo de la razón de costo-beneficio.