Análisis de los Factores Externos de la Organización.

tributario

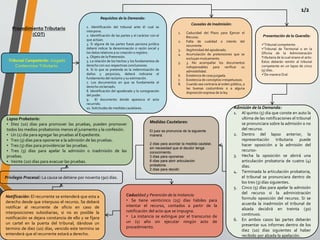

1. Tribunal Competente: Juzgado

Contencioso Tributario.

Requisitos de la Demanda:

1. Identificación del tribunal ante él cual se

interpone.

2. Identificación de las partes y el carácter con el

que actúan.

3. Si alguna de las partes fuese persona jurídica

deberá indicar la denominación o razón social y

los datos relativos a su creación o registro.

4. Objeto de la Pretensión.

5. La relación de los hechos y los fundamentos de

derecho con sus respectivas conclusiones.

6. Si lo que se pretende es la indemnización de

daños y perjuicios, deberá indicarse el

fundamento del reclamo y su estimación.

7. Los documentos en que se fundamente el

derecho reclamado.

8. Identificación del apoderado y la consignación

del poder.

9. El documento donde aparezca el acto

recurrido.

10. Solicitudes de medidas cautelares.

Causales de Inadmisión:

1. Caducidad del Plazo para Ejercer el

Recurso.

2. Falta de cualidad o interés del

recurrente.

3. Ilegitimidad del apoderado.

4. Acumulación de pretensiones que se

excluyan mutuamente.

5. 3. No acompañar los documentos

indispensables para verificar su

admisibilidad.

6. Existencia de cosa juzgada.

7. Existencia de conceptos irrespetuosos.

8. Cuando sea contraria al orden público, a

las buenas costumbres o a alguna

disposición expresa de la ley.

Presentación de la Querella:

Tribunal competente.

Tribunal de Territorial o en la

Oficina de la Administración

Tributaria de la cual enano el acto:

Estos deberán remitir al tribunal

competente en un lapso de cinco

(5) días..

De manera Oral.

Admisión de la Demanda:

1. Al quinto (5) dia que conste en auto la

ultima de las notificaciones el tribunal

se pronunciara sobre la admisión o no

del recurso.

2. Dentro del lapso anterior, la

representación tributaria puede

hacer oposición a la admisión del

recurso-

3. Hecha la oposición se abrirá una

articulación probatoria de cuatro (4)

días.

4. Terminada la articulación probatoria,

el tribunal se pronunciara dentro de

los tres (3) días siguientes.

5. Cinco (5) días para apelar la admisión

del recurso si la administración

formulo oposición del recurso. Si se

acuerda la inadmisión el tribunal de

alzada decidirá en treinta (30)

continuos.

6. En ambos casos las partes deberán

presentar sus informes dentro de los

diez (10) días siguientes al haber

recibido por alzada la apelación.

Medidas Cautelares:

El juez se pronuncia de la siguiente

manera:

2 días para acordar la medida cautelar,

sin necesidad que el deudor tenga

conocimiento.

3 días para oponerse.

8 días para abrir articulación

probatoria.

2 días para decidir.

Caducidad y Perención de la Instancia:

• Se tiene veinticinco (25) días hábiles para

intentar el recurso, contados a partir de la

notificación del acto que se impugna.

• La instancia se extingue por el transcurso de

un (1) año sin ejecutar ningún acto de

procedimiento.

Notificación: El recurrente se entenderá que esta a

derecho desde que interpuso el recurso. Se deberá

notificar al recurrente de oficio en caso de

interposiciones subsidiarias, si no es posible la

notificación se dejara constancia de ello y se fijara

un cartel en la puerta del tribunal, dándose un

termino de diez (10) días, vencido este termino se

entenderá que el recurrente estará a derecho.

Privilegio Procesal: La causa se detiene por noventa (90) días.

Lapso Probatorio:

• Diez (10) días para promover las pruebas, pueden promover

todos los medios probatorios menos el juramento y la confesión.

• Un (1) dia para agregar las pruebas al Expediente.

• Tres (3) días para oponerse a la admisión de las pruebas.

• Tres (3) días para providenciar las pruebas.

• Tres (3) días para apelar la admisión o inadmisión de las

pruebas.

• Veinte (20) días para evacuar las pruebas.

Procedimiento Tributario

(COT)

1/2

2. Informes: Vencido el lapso

probatorio, al decimoquinto

(15) dia de despacho las partes

presentaran los informes

correspondientes.

Observaciones: Las partes

pueden presentar sus

observaciones a los informes

dentro de los ocho (8) días de

despacho siguiente al

vencimiento del lapso de

presentación de los informes.

Auto para Mejor Proveer:

Vencido el lapso para

presentar informes, dentro

del lapso perentorio de

quince (15) días el tribunal

podrá dictar auto para mejor

proveer.

Sentencia: Sesenta (60) días

para sentenciar, prorrogable

por treinta (30) días mas, las

sentencia dictadas fuera de

los lapsos se deberá notificar

a las partes para poder

apelar.

Apelación de la sentencia. Articulo 87 de la LOJCA.

La sentencia se puede apelar dentro de los ocho (8) días después de su publicación.

Admisión de la apelación.

Articulo 89 de la LOJCA.

El juez tiene un lapso de tres (3) días para admitir la apelación.

Articulo 90 de la LOJCA: Admitida la apelación, el juzgado

que dictó la sentencia remitirá inmediatamente el expediente

al tribunal de alzada. Si ninguna de las partes apelan se

procede a la consulta obligatoria

Fundamentación de la apelación.

Articulo 92 de la LOJCA

Dentro de los diez (10) días de despacho

siguientes a la recepción del expediente las

partes deben presentar los escritos que

contengan lo fundamentos de hecho y de

derecho de la apelación.

Contestación de la

apelación. Cont. Articulo 92

de la LOJCA.

Vencido el lapso de

fundamentación de la

apelación se abre un lapso de

cinco (5) días para contestar

la apelación.

Vencido el lapso para la

contestación de la demanda, el

tribunal decidirá dentro de los

treinta (30) días de despacho

siguiente, prorrogable

justificadamente por un lapso

igual.

Privilegio Procesal: La causa se

detiene por treinta (30) días.

Procedimiento Tributario

(COT)

2/2