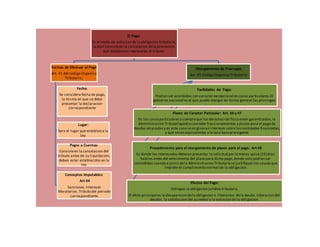

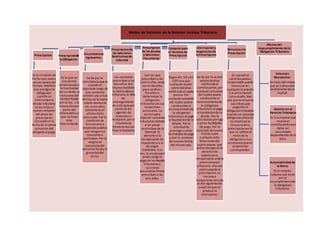

El documento describe los diferentes modos de extinción de la relación jurídica tributaria, incluyendo el pago, la prescripción, y las circunstancias agravantes. Explica que el pago extingue la obligación jurídica tributaria a través de la cancelación de la deuda. La prescripción es la situación que extingue la obligación debido al paso del tiempo. Las circunstancias agravantes se dan por reincidencia, cuando el imputado comete nuevos delitos similares, o cuando hay un alto perjuicio fiscal o gravedad