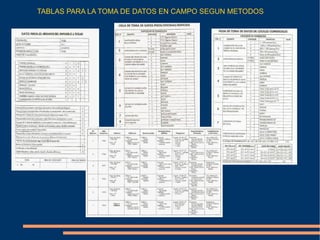

Este documento define la valoración inmobiliaria y describe el proceso de valoración. Define la valoración como un proceso para calcular el valor económico de un bien inmueble basado en criterios, metodologías y técnicas objetivas. Explica que la valoración considera elementos como la ubicación, características físicas y uso óptimo de la propiedad. También describe los métodos comunes de valoración e incluye tablas para recopilar datos necesarios para aplicar estos métodos.