Descargado 64 veces

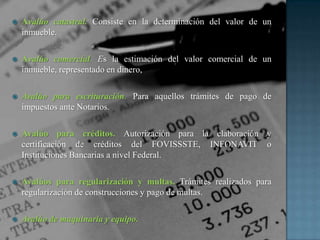

El documento explica los conceptos básicos de la valuación o estimación del valor de activos. Define la valuación como el proceso de estimar el valor de activos tangibles e intangibles. Explica que existen tres enfoques fundamentales de la valuación: estimar el valor de la propiedad, el costo de reponerla, y su capacidad generadora de ingresos. También describe los propósitos de realizar avalúos, los tipos de bienes que se pueden valuar, y los métodos y técnicas comunes de valuación.