Descargado 13 veces

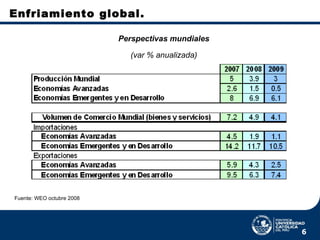

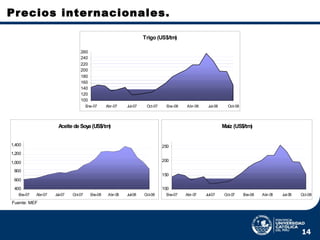

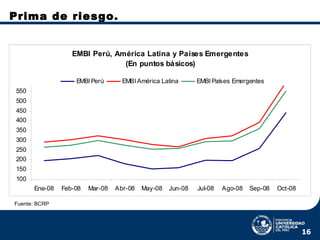

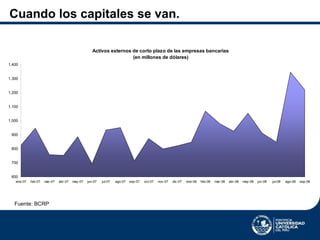

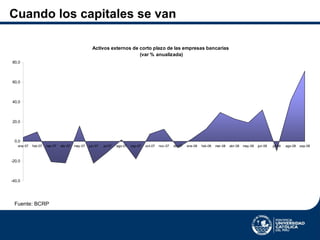

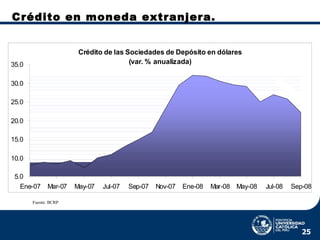

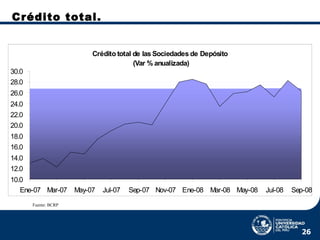

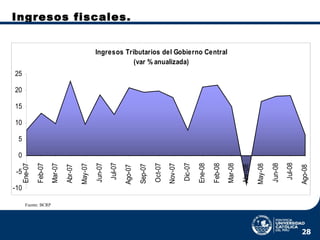

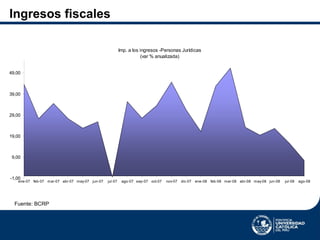

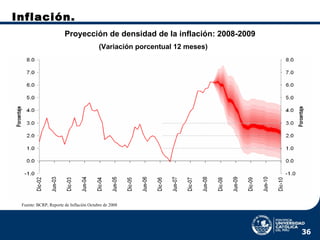

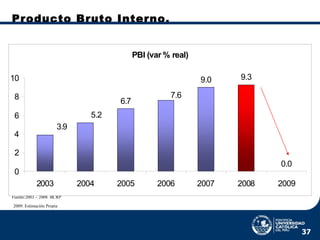

El documento analiza el impacto del enfriamiento económico global en el Perú. Explica que la desaceleración mundial ha reducido los precios de las materias primas y provocado la salida de capitales de los mercados emergentes. Esto ha llevado a una caída de las exportaciones, los ingresos fiscales y el crédito en el Perú. El autor recomienda que el Banco Central utilice políticas monetarias para evitar una escasez de crédito y que el gobierno aumente el gasto público para contrarrestar los efect

![La Crisis Financiera Internacional[1]](https://cdn.slidesharecdn.com/ss_thumbnails/la-crisis-financiera-internacional1-1233652632572358-1-thumbnail.jpg?width=640&height=640&fit=bounds)