Flujograma de auditoria DE UNA EMPRESA x

•Descargar como DOCX, PDF•

1 recomendación•8,690 vistas

La empresa Anicama S.A. solicitó una auditoría integral de gestión de sus áreas de contabilidad, finanzas, logística y sistemas debido a deficiencias en el control interno. La auditoría evaluará los registros contables, endeudamiento, déficit de mercadería en el almacén y atención al cliente para proponer mejoras. El equipo auditor revisará los años 1991-1992 utilizando indicadores, cuestionarios, estados financieros y encuestas.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Flujograma de auditoria DE UNA EMPRESA x

Similar a Flujograma de auditoria DE UNA EMPRESA x (20)

Último

Último (20)

Flujograma de auditoria DE UNA EMPRESA x

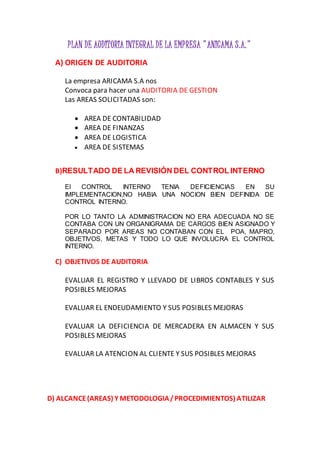

- 1. PLAN DE AUDITORIA INTEGRAL DE LA EMPRESA "ANICAMA S.A." A) ORIGEN DE AUDITORIA La empresa ARICAMA S.A nos Convoca para hacer una AUDITORIA DE GESTION Las AREAS SOLICITADAS son: AREA DE CONTABILIDAD AREA DE FINANZAS AREA DE LOGISTICA AREA DE SISTEMAS B)RESULTADO DE LA REVISIÓN DEL CONTROL INTERNO El CONTROL INTERNO TENIA DEFICIENCIAS EN SU IMPLEMENTACION,NO HABIA UNA NOCION BIEN DEFINIDA DE CONTROL INTERNO. POR LO TANTO LA ADMINISTRACION NO ERA ADECUADA NO SE CONTABA CON UN ORGANIGRAMA DE CARGOS BIEN ASIGNADO Y SEPARADO POR AREAS NO CONTABAN CON EL POA, MAPRO, OBJETIVOS, METAS Y TODO LO QUE INVOLUCRA EL CONTROL INTERNO. C) OBJETIVOS DE AUDITORIA EVALUAR EL REGISTRO Y LLEVADO DE LIBROS CONTABLES Y SUS POSIBLES MEJORAS EVALUAR EL ENDEUDAMIENTO Y SUS POSIBLES MEJORAS EVALUAR LA DEFICIENCIA DE MERCADERA EN ALMACEN Y SUS POSIBLES MEJORAS EVALUAR LA ATENCION AL CLIENTE Y SUS POSIBLES MEJORAS D) ALCANCE(AREAS) Y METODOLOGIA/PROCEDIMIENTOS) ATILIZAR

- 2. AREA DE CONTABILIDAD: INDICADORES: NO HUBO UN BUEN SISTEMA DE CONTABILIDAD CUESTIONARIOS AREA DE FINANZAS: INDICADORES: CREDITOS MUY GRANDES CUESTIONARIOS AREA DE LOGISTICA: INDICADORES :FALTA DE MERCADERIA EN EL ALMACEN CUESTIONARIOS AREA DE SISTEMAS: INDICADORES : MALA ATENCION AL CLIENTE CUESTIONARIOS D) CRITERIOS DE AUDITORIA A UTILIZARSE POR AREAS AREA DE CONTABILIDAD: Declaraciones tributarias, Caja, Caja menor, Bancos, arqueos, conciliaciones Bancarias, circularizaciones, Informes entes de control, Proyección planta de cargos, plan financiero AREA DE FINANZAS: Conciliación de información, Informes financieros, Transacciones de pago. AREA DE LOGISTICA: Manual de Funciones, Vinculación, Plan de Capacitación, Liquidación Nómina, Evaluación de Desempeño. AREA DE SISTEMAS: Resolución y tratamiento de quejas y reclamos, derechos de petición, tutelas y procedimientos de las áreas. E) RECURSOS DE PERSONAL

- 3. EQUIPO DE AUDITORIA Eduarda Gonzalo Tacca ( AUDITOR) Jakeline Janira Quispe Quenallata ( ESPECIALISTA) G) AREAS CRÍTICAS SELECCIONADAS PARALA AUDITORIA ÁREA: AREA DE CONTABILIDAD OBJETIVOS:EVALUAR EL REGISTRO Y LLEVADO DE LIBROS CONTABLES Y SUS POSIBLES MEJORAS ALCANCE: años 1991-1992 CRITERIOS DE AUDITORÍA A UTILIZAR Declaraciones tributarias, Caja, Caja menor, Bancos, arqueos, conciliaciones Bancarias, circularizaciones, Informes entes de control, Proyección planta de cargos, plan financiero FUENTES DE OBTENCIÓN DE EVIDENCIA DE AUDITORIA Revisarregistros Comprobantes Revisarlosestadosfinancierosdel estadode resultados,estadode flujosde efectivo,estadode cambiosenel patrimonioneto. EQUIPOS DE TRABAJO EDUARDA GONZALO TACCA ( AUDITOR) JAKELINE JANIRA QUISPE QUENALLATA ( ESPECIALISTA) ÁREA: FINANZAS OBJETIVOS:EVALUAR EL ENDEUDAMIENTO Y SUS POSIBLES MEJORAS ALCANCE: años 1991-1992 CRITERIOS DE AUDITORÍA A UTILIZAR

- 4. Conciliación de información, Informes financieros, Transacciones de pago FUENTES DE OBTENCIÓNDE EVIDENCIA DE AUDITORIA Extracto bancario Revisióndel librocaja y bancos. EQUIPOS DE TRABAJO EDUARDA GONZALO TACCA ( AUDITOR) JAKELINE JANIRA QUISPE QUENALLATA ( ESPECIALISTA) ÁREA: LOGISTICA OBJETIVOS:EVALUAR LA DEFICIENCIA DE MERCADERA EN ALMACEN Y SUS POSIBLES MEJORAS ALCANCE: años 1991-1992 CRITERIOS DE AUDITORÍA A UTILIZAR Manual de Funciones, Vinculación, Plan de Capacitación, Liquidación Nómina, Evaluación de Desempeño, FUENTES DE OBTENCIÓNDE EVIDENCIA DE AUDITORIA Encuesta Inventariofísico kardex EQUIPOS DE TRABAJO EDUARDA GONZALO TACCA ( AUDITOR) JAKELINE JANIRA QUISPE QUENALLATA ( ESPECIALISTA) ÁREA: SISTEMAS OBJETIVOS:EVALUAR LA ATENCION AL CLIENTE Y SUS POSIBLES MEJORAS ALCANCE: años 1991-1992 CRITERIOS DE AUDITORÍA A UTILIZAR Resolución y tratamiento de quejas y reclamos, derechos de petición, tutelas y procedimientos del área. FUENTES DE OBTENCIÓNDE EVIDENCIA DE AUDITORIA

- 5. Horas de trabajo Cantidad de trabajadores Encuestas EQUIPOS DE TRABAJO EDUARDA GONZALO TACCA ( AUDITOR) JAKELINE JANIRA QUISPE QUENALLATA ( ESPECIALISTA) FLUJOGRAMA DE ANICAMA S.A (SEGUNDA ETAPA)

- 6. LIBROS CONTABLES OTORGACION DE CREDITOS SERVICIOPOST VENTA ALMACEN PRESIDENTEDEL DIRECTORIO GERENTE GENERAL GERENTE DE FINANZAS JEFE DE INSTALA CIONES JEFE DE VENTAS1 GERENTE DE SERVICIO TECNICO JEFE DE ALMAC EN INGINIEROS DE SOPORTE JEFE DE SISTEMAS GERENTE DE LOGISTICA GERENTE DE SISTEMAS JEFE DE ADMINIS TRACIO N ASISTENTES ADMINIST. JEFE DE VENTAS 2 GERENTE DE VENTAS ASISTENTE DE LOGIST LIBROS REGISTRO LLEVADODE LIBROS MERCADERIA EN ALMACEN MERCADERIA MANTENIMIENTO DEL PRODUCTO VENDIDO ATENCION AL CLIENTE FINANCIAMIENTO APROBACION DE LAS CONDICIONES DE CREDITO