Independencia del auditor

•Descargar como PPTX, PDF•

2 recomendaciones•903 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Independencia del auditor

Similar a Independencia del auditor (20)

Más de Juan José Sandoval Zapata

Más de Juan José Sandoval Zapata (20)

Independencia del auditor

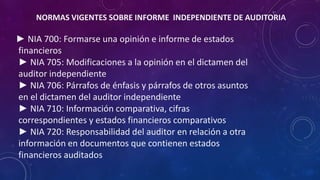

- 1. NORMAS VIGENTES SOBRE INFORME INDEPENDIENTE DE AUDITORIA ► NIA 700: Formarse una opinión e informe de estados financieros ► NIA 705: Modificaciones a la opinión en el dictamen del auditor independiente ► NIA 706: Párrafos de énfasis y párrafos de otros asuntos en el dictamen del auditor independiente ► NIA 710: Información comparativa, cifras correspondientes y estados financieros comparativos ► NIA 720: Responsabilidad del auditor en relación a otra información en documentos que contienen estados financieros auditados

- 2. Naturaleza del Asunto que da lugar a la Modificación Criterio del Auditor sobre la Generalización de los Efectos o Posibles Efectos sobre los Estados Financieros Material, pero no Generalizado Material y Generalizado Los estados financieros presentan imprecisiones o errores Significativos Opinión Calificada Opinión Adversa Imposibilidad de obtener suficiente evidencia de auditoría apropiada Opinión Calificada Abstención de Opinión TIPOS DE OPINION LIMPIO CALIFICADA ADVERSA ABSTENCION

- 3. ELABORACIÓN DEL INFORME DE AUDITORES INDEPENDIENTES Informe de Auditoría Expone resultados y recomendaciones de la acción de control. Recomendaciones a superar las causas de las observaciones. Se desarrollará de acuerdo a la estructura que establezca la Contraloría. Se podrán emitir excepcionalmente informes de auditoría previos a la emisión del Informe Final. Se considera emitido cuando ha sido aprobado por los niveles jerárquicos según establezca la Contraloría. Los informes emitidos no están sujetos recursos impugnativos.

- 4. INDEPENDENCIA DEL AUDITOR Mantener una actitud mental libre de influencias Realza la capacidad del Auditor para actuar con Integridad Orientada a la Objetividad del Auditor Favorece el mantener una Actitud de Escepticismo Profesional

- 5. LOS PÁRRAFOS SIGUIENTES INDICAN ALGUNAS DE ESAS SITUACIONES QUE, SON A CAUSA DE LA CARENCIA DE INDEPENDENCIA: Vínculos financieros Con, o en el Negocio de, los Clientes; Nombramientos En Compañías Prestación de Otros Servicios a los Clientes de Auditoría; Relaciones Personales y Familiares Propiedad del Capital; Pleitos Actuales o Amenazantes Vinculación Prolongada del Personal Principal con los Clientes de Auditoría

- 6. ESCEPTICISMO PROFESIONAL CONSIDERA INDICIOS DE FRAUDE ES UNA ACTITUP MENTE CUESTIONADORA ALERTA A POSIBLES IMPRECISIONES ALERTA A POSIBLES ERRORES U OMISIONES EVALUACION CRITCA DE LA EVIDENCIA DE AUDITORIA

- 7. ” “ RESOLUCIÓN DE CONTRALORIA N° 137-2015-CG DEL 20 DE MARZO 2015 APRUEBA LA DIRECTIVA N° 006-2015/PROCAL GESTION DE SOCIEDADES DE AUDITORIA Articulo 7.4 PROCESO DE SUPERVISION DE LA SOCIEDAD DE AUDITORIA . Inciso 7.4.3. Evaluación de los Informes de Auditoría. “ Los informes de auditoria constituyen actos de administración interna de la SOA por el cual no están sujetos a recursos impugnativos. Dichos son evaluados por el AFI … Si como resultado de la evaluación se determinara objeciones o deficiencias de carácter sustancial , el AFI, en uso de sus atribuciones y previa oportunidad de aclaración, dispone que las SOA efectué la reformulación o ampliación en un plazo máximo de ocho (8) días hábiles, en función de los aspectos a ser subsanados. En el caso de los informes con deficiencias insubsanables, estos serán declarados inválidos para el SNC.