Consolidación de sociedades (el ganador)

•

0 recomendaciones•1,045 vistas

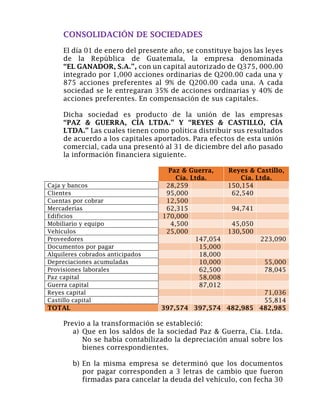

La empresa "EL GANADOR, S.A." se constituyó el 1 de enero a partir de la consolidación de las compañías "PAZ & GUERRA, CÍA LTDA." y "REYES & CASTILLO, CÍA LTDA.". Cada compañía aportó activos y pasivos. Se entregará a cada compañía el 35% de acciones ordinarias y 40% de acciones preferentes de "EL GANADOR, S.A." como compensación. Se pide realizar ajustes en los balances de las compañías originales, abrir y suscribir acciones en la nue

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Consolidación de sociedades (el ganador)

Similar a Consolidación de sociedades (el ganador) (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Consolidación de sociedades (el ganador)

- 1. CONSOLIDACIÓN DE SOCIEDADES El día 01 de enero del presente año, se constituye bajos las leyes de la República de Guatemala, la empresa denominada “EL GANADOR, S.A.”, con un capital autorizado de Q375, 000.00 integrado por 1,000 acciones ordinarias de Q200.00 cada una y 875 acciones preferentes al 9% de Q200.00 cada una. A cada sociedad se le entregaran 35% de acciones ordinarias y 40% de acciones preferentes. En compensación de sus capitales. Dicha sociedad es producto de la unión de las empresas “PAZ & GUERRA, CÍA LTDA.” Y “REYES & CASTILLO, CÍA LTDA.” Las cuales tienen como política distribuir sus resultados de acuerdo a los capitales aportados. Para efectos de esta unión comercial, cada una presentó al 31 de diciembre del año pasado la información financiera siguiente. Paz & Guerra, Cía. Ltda. Reyes & Castillo, Cía. Ltda. Caja y bancos 28,259 150,154 Clientes 95,000 62,540 Cuentas por cobrar 12,500 Mercaderías 62,315 94,741 Edificios 170,000 Mobiliario y equipo 4,500 45,050 Vehículos 25,000 130,500 Proveedores 147,054 223,090 Documentos por pagar 15,000 Alquileres cobrados anticipados 18,000 Depreciaciones acumuladas 10,000 55,000 Provisiones laborales 62,500 78,045 Paz capital 58,008 Guerra capital 87,012 Reyes capital 71,036 Castillo capital 55,814 TOTAL 397,574 397,574 482,985 482,985 Previo a la transformación se estableció: a) Que en los saldos de la sociedad Paz & Guerra, Cía. Ltda. No se había contabilizado la depreciación anual sobre los bienes correspondientes. b) En la misma empresa se determinó que los documentos por pagar corresponden a 3 letras de cambio que fueron firmadas para cancelar la deuda del vehículo, con fecha 30

- 2. de noviembre, 31 de diciembre del año pasado y 31 de enero del presente año. c) Ninguna de las empresas realizó la estimación legal para cuentas incobrables (clientes y cuentas por cobrar). d) En la sociedad Reyes & Castillo, Cía. Ltda. Se detectó Q20, 000.00 de mercadería obsoleta, por lo que se decidió rebajar dicho saldo. e) La nueva sociedad reconoce crédito mercantil para cada una de las sociedades limitadas. f) Por lo aportado se entrega a los socios el 50% en acciones ordinarias y 50% en acciones preferentes. SE PIDE: Ajustes correspondientes y partidas de cierre en cada sociedad. Apertura, suscripción y pago de acciones en la S.A. Balance general debidamente clasificado de la S.A.