1. Análisis

Informe diario: bolsas, bonos y divisas

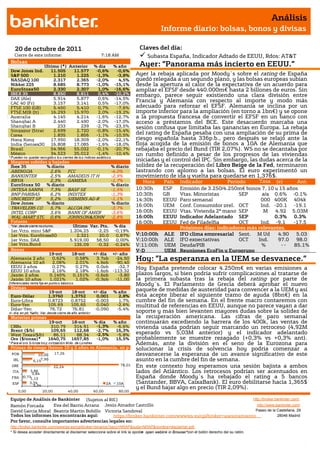

20 de octubre de 2011 Claves del día:

Cierre de este informe: 7:18 AM Subasta España, Indicador Adtado de EEUU, Rdos: AT&T

Bolsas

Último (*) Anterior % día % año Ayer: “Panorama más incierto en EEUU.”

Dow Jones Ind. 11.505 11.577 -0,6% -0,6%

S&P 500 1.210 1.225 -1,3% -3,8% Ayer la rebaja aplicada por Moody´s sobre el rating de España

NASDAQ 100 2.317 2.365 -2,0% 4,5% quedó relegada a un segundo plano, y las bolsas europeas subían

Nikkei 225 8.685 8.773 -1,0% -15,1% desde la apertura al calor de la expectativa de un acuerdo para

EuroStoxx50 2.330 2.307 1,0% -16,6% ampliar el EFSF desde 440.000m€ hasta 2 billones de euros. Sin

IBEX 35 8.850 8.811 0,4% -10,2% embargo, parece seguir existiendo una clara división entre

DAX (Ale) 5.914 5.877 0,6% -14,5%

CAC 40 (Fr) 3.157 3.141 0,5% -17,0%

Francia y Alemania con respecto al importe y modo más

FTSE 100 (GB) 5.450 5.410 0,7% -7,6% adecuado para reforzar el EFSF. Alemania se inclina por un

FTSE MIB (It) 16.293 15.970 2,0% -19,2% importe inferior para la ampliación (en torno a 1bn€) y se opone

Australia 4.145 4.214 -1,6% -12,7% a la propuesta francesa de convertir el EFSF en un banco con

Shanghai A 2.440 2.490 -2,0% -17,0% acceso a préstamos del BCE. Este desacuerdo marcaba una

Shanghai B 233 239 -2,7% -23,5% sesión confusa que limitaba las ganancias en Europa. La rebaja

Singapur (Strait 2.699 2.720 -0,8% -15,4%

Corea 1.835 1.856 -1,1% -10,5%

del rating de España pesaba con una ampliación de su prima de

Hong Kong 17.950 18.309 -2,0% -22,1% riesgo española hasta 336p.b., pero después se relajó ante la

India (Sensex30 16.808 17.085 -1,6% -18,0% floja acogida de la emisión de bonos a 10A de Alemania que

Brasil 54.966 55.032 -0,1% -20,7% rebajaba el precio del Bund (TIR 2,07%). WS no se decantaba por

México 34.523 35.012 -1,4%

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s.

-10,4% un rumbo definido a pesar de los progresos de las viviendas

Mayores subidas y bajadas iniciadas y el control del IPC. Sin embargo, las dudas acerca de la

Ibex 35 % diario % diario solidez de la recuperación del Libro Beige de la Fed, terminaron

ABENGOA 2,6% FCC -4,0% lastrando con aplomo a las bolsas. El euro experimentó un

BANKINTER 2,5% AMADEUS IT H -2,9% movimiento de ida y vuelta para quedarse en 1,376$.

BBVA 2,3% GAMESA -1,7% Hora PaísIndicador Periodo Tasa (e) Ant.

EuroStoxx 50 % diario % diario

INTESA SANPA 7,3% BASF SE -1,5% 10:30h ESP Emisión de 3.250/4.250m€ bonos 7, 10 y 15 años

BNP PARIBAS 6,2% INDITEX -1,3% 10:30h GB Vtas. Minoristas SEP a/a 0.6% -0.1%

UNICREDIT SP 5,2% SIEMENS AG-R -1,1% 14:30h EEUUParo semanal 000 400K 404k

Dow Jones % diario % diario

16:00h UEM Conf. Consumidor prel. OCT Ind. -20.1 -19.1

TRAVELERS CO 5,7% ALCOA INC -3,7%

INTEL CORP 3,6% BANK OF AMER -3,6% 16:00h EEUUVtas. Vivienda 2ª mano SEP M 4.92 5.03M

WAL-MART STO 0,6% JOHNSON&JOHN -2,8% 16:00h EEUUIndicador Adelantado SEP 0.3% 0.3%

Futuros 16:00h EEUUFed de Filadelfia OCT Ind. -9.1 -17.5

*Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: indicadores más relevantes.

1er.Vcto. mini S&P 1.204,25 -2,25 -0,19%

1er Vcto. EuroStoxx50 2.321 20,0 0,87% V;10:00h ALE IFO clima empresarial Sept. M Ud 4,90 5,03

1er Vcto. DAX 5.919,00 58,50 0,00% V;10:00h ALE IFO expectativas OCT Ind. 97.0 98.0

1er Vcto.Bund 135,09 -0,32 -0,24% V;11:00h UEM Deuda/PIB % -- 85.1%

Bonos V-D UEM Reuniones EcoFin y Eurogrupo

19-oct 18-oct +/- día +/- año

Alemania 2 año

Alemania 10 añ

0,62%

2,06%

0,58%

2,01%

3,7pb

4,6pb

-24,50

-90,40

Hoy: ”La esperanza en la UEM se desvanece.”

EEUU 2 años 0,27% 0,27% 0,0pb -32,7 Hoy España pretende colocar 4.250m€ en varias emisiones a

EEUU 10 años 2,16% 2,18% -1,6pb -113,32

Japón 2 años 0,145% 0,151% -0,6pb -3,80 plazos largos, si bien podría sufrir complicaciones al tratarse de

Japón 10 años 1,021% 1,02% -0,3pb -11,00 la primera subasta tras la rebaja del rating por parte de

Diferenciales renta fija en punto s básico s Moody´s. El Parlamento de Grecia deberá aprobar el nuevo

Divisas paquete de medidas de austeridad para convencer a la UEM y así

19-oct 18-oct +/- día % año

Euro-Dólar 1,3760 1,3752 0,001 2,8% ésta acepte liberar el siguiente tramo de ayuda (8bn€) en la

Euro-Libra 0,8723 0,8752 -0,003 1,7% cumbre del fin de semana. En el frente macro contaremos con

Euro-Yen 105,69 105,65 0,040 -2,6% multitud de referencias en EEUU, aunque no parece vayan a dar

Dólar-Yen 76,72 76,81 -0,090 -5,4%

+/- día: en pb; %año : Var. desde cierre de año anterio r soporte y más bien levanten mayores dudas sobre la solidez de

Materias primas la recuperación americana. Las cifras de paro semanal

19-oct 18-oct % día % año continuarán excediendo la barrera de los 400k, las ventas de

CRBs 310,79 314,91 -1,3% -6,6% vivienda usada podrían seguir marcando un retroceso (4,92M

Brent ($/b) 109,65 112,68 -2,7% 16,3%

West Texas($/b) 86,11 88,34 -2,5% -5,8% esperado vs 5,03M anterior) y el indicador adelantado

Oro ($/onza)* 1640,75 1657,85 -1,0% 15,5% probablemente se muestre rezagado (+0,3% vs +0,3% ant).

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Además, ante la división en el seno de la Eurozona para

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p. solucionar la crisis de solvencia hoy podría comenzar a

POR 10,00 17,26 desvanecerse la esperanza de un avance significativo de este

IRL 6,157,90 asunto en la cumbre del fin de semana.

GRE 22,24 76,01 En este contexto hoy esperamos una sesión bajista a ambos

ITA 3,86

3,84

lados del Atlántico. Los retrocesos podrían ser acentuados en

FRA 0,731,15 España donde Moody´s ha rebajado el rating a 5 bancos

ESP 3,34 2A 10A (Santander, BBVA, CaixaBank). El euro debilitarse hacia 1,365$

3,34

y el Bund bajar algo en precio (TIR 2,09%).

0,00 20,00 40,00 60,00 80,00

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

REINO UNIDO.- Las Actas del BoE reflejaron unanimidad de todos sus miembros para mantener los tipos en

0,50% y reactivar el programa de compra de activos con una ampliación del mismo hasta 275bn GBP, sin

descartar incluso que la cifra sea superior si la crisis de solvencia europea empeora. Deterioran sus perspectivas de

cara al 4T, esperando un crecimiento plano con una desaceleración del consumo e inversión y un debilitado

mercado laboral.

ESPAÑA.- Moody´s ha rebajado el rating a 10 CCAA situando a Castilla la Mancha por debajo del grado de

inversión.

PORTUGAL.- Emitió 1.500m€ en letras a 3 y 6 meses sin alterar los costes de financiación. Colocó 1.071m€ en la

emisión de letras a 3 meses manteniendo el tipo medio inalterado en 4,972% con un bid to cover de 2,0x vs (2,2x

ant). Asimismo, colocó 432m€ en letras a 6 meses con un tipo medio de 5,25% (vs 5,249% ant) y un bid to cover

de 3,7x (vs 4,5x anterior).

GRECIA.- Hoy el Parlamento heleno deberá aprobar otro paquete de medidas de austeridad que incluye subidas de

impuestos, una congelación de los sueldos y pensiones, el despido de 30.000 trabajadores del sector público hasta

finales de año, y una única tabla salarial para los funcionarios.

EEUU.- (i) Las solicitudes semanales de hipotecas retrocedieron -14,9% en la semana finalizada el 14 de octubre

debido al acusado retroceso de las refinanciaciones (-16,65) ynuevas compras (-8,8%). (ii) La inflación repuntó

+0,3% m/m como se esperaba frente a +0,4% en agosto. Esto eleva una décima la tasa interanual hasta +3,9%

pero se trata del menor repunte de los últimos 3 meses. La tasa subyacente se mantiene en +2,0%, algo por

debajo del +2,1% esperado. (iii) La cifra de viviendas iniciadas repuntó +15% en septiembre situándose en 658k,

vs 590k esperado vs 572k anterior. Se trata del mayor incremento desde abril 2010. Sin embargo, los permisos de

construcción decepcionaron con un retroceso de -5% hasta su peor cifra de los últimos 5 meses: 594k vs 610k

esperado y 625k anterior. (iv) El libro Beige reflejó que la actividad económica crece a un ritmo modesto o incluso

leve. Destaca una mayor incertidumbre y debilidad de las perspectivas a medio plazo de la actividad empresarial.

ALEMANIA.- (i) No logró colocar ayer los 5.000m€ que pretendía en su emisión de bonos a 10 años. Tan solo se

adjudicaron 4.075m€ a tipo medio de 2,09% y un bid to cover de 1,1x vs 1,5x anterior. (ii)Los precios de

producción ascendieron en tasa intermensual +0,3% vs +0,2% esperado vs -0,3% anterior. Esto deja la tasa

interanual en +5,5% como se esperaba repitiendo cifra del mes anterior. (iii) Hoy podría revisar su perspectiva de

crecimiento para 2012 del +1,8% hasta el 1%, y rebajar su estimación de PIB para este año una décima hasta

+2,9%.

SUIZA.- La balanza comercial ha ampliado el superavit en septiembre hasta 1,85B CHF vs 0,76B CHF anterior,

debido al incremento de +3,4% de las exportaciones (vs -6,9% anterior). Las importaciones han avanzado +1,3% y

la cifra del mes anterior se ha revisado desde +0,9% hasta -0,3%.

JAPÓN.- (i) El dato final del indicador adelantado de agosto mejora a 104,3 vs 103,8 anterior. (ii) El Gobierno

baraja la posibilidad de ampliar un 25% hasta 10trn JPY (130Bn$) vs 8 trn JPY, el fondo de reservas dirigido a

mitigar el impacto en las compañías de la apreciación del yen, animándolas a realizar adquisiciones en el

extranjero.

AUSTRALIA.- El indicador de confianza empresarial del 3T ha retrocedido bruscamente hasta -4 y el dato del mes

anterior se revisa a peor desde 6 a 5.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

SECTOR FINANCIERO: Moody´s ha rebajado la calificación crediticia de 3 bancos españoles, Banco Santander,

BBVA y CaixaBank hasta Aa3 desde Aa2, un escalón. Asimismo, la agencia revisó a la baja La Caixa (matriz de

CaixaBank) y la CECA, y las sitúa en A2 desde A1, también un escalón.

ACS (Cierre: 27,45€; Var. Día: -0,8%): Vende su participación en una autopista en Florida.- La compañía ha

vendido a un fondo de pensiones estadounidenses su participación del 50% por un valor, incluyendo deuda, de

588,36m$. Impacto: Positivo.

SACYR (Cierre: 5,56$; Var. Día: +0,11%).- Sus acreedores le exigen que venda el 5% de Repsol. Los bancos

extranjeros que financiaron el 20% del préstamo para la compra de Repsol, entre las que se encuentran Citi, RBS e

ING, han pedido a la constructora que venda un 5% de Repsol, equivalente a unos 1.300 m€ para saldar las

deudas. Impacto: Negativo.

3.- Bolsas europeas

AKZO NOBEL (Cierre: 34,88€; Var. Día: -1,11%): Lanza profit warning.- El grupo químico ha presentados sus

resultados del 3T´11 frente a año anterior. Ingresos: (+4,75%) 4.051m€ vs. 4.020m€ e.; Ebitda: (-11,67%) 507m€

vs. 522m€ e.; B.N.A: (-32%) 148m€ vs. 215.2m€ e.; La compañía continua incrementando precios y realizando

mayores ajustes en sus costes, estimando que estos últimos aportarán 200m€ en 2012. Así, ha lanzado un

programa de ahorro de costes de 500m€ y renuncia a cumplir su objetivo de mantener el Ebitda 2010 ante el

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"

3. Análisis

Informe diario: bolsas, bonos y divisas

encarecimiento de los materiales y la debilidad de la demanda. Así, la compañía ha lanzado dos profit warning

desde junio. Impacto: Negativo.

ACTELION (Cierre: 34 CHF; Var. Día:+1,64%): Resultados 3T flojos.- Ingresos: (-11%) 401.8M CHF vs. 422M CHF

e; Ebit (-12%) 124M CHF vs. 125M CHF e..Las ventas de Tracleer, que representa el 90% de las ventas totales, han

descendido -11% hasta 356,1M CHF vs. 372M CHF e. ante la mayor competencia de Gilead. La biotecnológica ha

confirmado su guidance 2011 aunque de cara a 2012 esperan una caída en las ventas de entre el 3-5%, ante un

incremento de los precios y la competencia en EE.UU. Impacto: Negativo.

ERICSSON (Cierre: 65,5 SEK; Var. Día: -4,38%): Resultados que baten las expectativas.- La compañía se ha visto

beneficiada del incremento del uso de smartphones y tabletas, que requiere banda ancha rápida y eficiente, de las

que dispone Ericsson. Resultados 3T´11 frente a año anterior: Ingresos: (17%) 55.5bn SEK vs. 52.9bn SEK e.; Ebit

excluyendo joint ventures: (+2%) 6,3bn SEK vs. 5.75bn SEK e. y margen operativo 11,3% vs. 10,9% e. Impacto:

Positivo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Utilities +0,10%; Salud -0,33%; Telecomunicaciones -0,57%;

Los peores: Materiales -3,08%, Tecnología -2,11%; Financieras -1,86%

AMERICAN EXPRESS (Cierre: 46,13$; Var. Día: -1,17%).- Presenta un BPA de 1,03$ (+14,4%) frente a a 0,96$

esperado con un incremento de +9% en los ingresos hasta 7,57 bn.$. El número de tarjetas emitidas por

American Express creció un 8% y los clientes cargaron un 12% más de gastos en sus tarjetas. Sin embargo, las

acciones cayeron debido a que la compañía ha aumentado los gastos de su programa de fidelización a clientes, lo

que ha provocado que sus costes aumenten +13%. Las provisiones para créditos dudosos cayeron un 22%.

Actividad: Financiera.

eBAY (Cierre: 33,18$; Var. Día: -2,04%).- Presenta un BPA recurrente de 0,48$, en línea con las estimaciones de

consenso. El beneficio considerando todas las partidas creció +13,4% y los ingresos se incrementaron +32% hasta

2,97bn.$. Los ingresos de eBAY y su división de pagos PayPal se están beneficiando del incremento de las

compras a través de Internet por el uso creciente de ordenadores, tabletas y smartphones. Sin embargo, el

mercado reaccionó con frialdad ante las perspectivas de eBAY. La compañía elevó ligeramente su perspectiva de

BPA para el conjunto del año desde el rango 1,97$/2,00$ hasta 1,98$/2,01$, aunque el consejero delegado se ha

mostrado muy prudente acerca del crecimiento de los ingresos en la temporada de Acción de Gracias y Navidad.

Actividad: Comercio electrónico.

MORGAN STANLEY (Cierre: 16,64$; Var. Día: +0,06%).- Supera las expectativas del mercado al presentar un BPA

de 1,15$ frente a 0,30$ estimado. Morgan Stanley ha mejorado significativamente sus resultados con respecto a

las pérdidas de 0,07$ por acción registradas el año anterior, gracias a un ajuste contable en la valoración de su

pasivo por importe de 3,4 bn$, similar al que han aplicado otras entidades como JP Morgan o Wells Fargo. Los

ingresos de la división de renta fija cayeron un 17%, pero la división de renta variable aportó un 20% más que en

el año 2010. Morgan Stanley deberá controlar sus costes, ya que ha aumentado del 42% al 46% el porcentaje de

ingresos destinado a compensación salarial. Actividad: Banca.

ABBOTT (Cierre: 53,25$; Var. Día: +0,81%).- Separa sus actividades en dos compañías diferentes que cotizarán

en bolsa. Una de las firmas se centrará en farmacia y biotecnología, mientras que la otra se dedicará a los

dispositivos médicos, diagnósticos, nutrición y medicamentos genéricos. La compañía comunicó esta decisión en

su publicación de resultados del 3T’11, con un incremento de +12,4% en el BPA hasta 1,18$ y un crecimiento de

+13,2% en los ingresos. La compañía confirmó que su crecimiento para el conjunto de 2011 superará el 10%.

Actividad: Farmacéutica.

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"