Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Informe de análisis 19.09.2012

Similar a Informe de análisis 19.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 19.09.2012

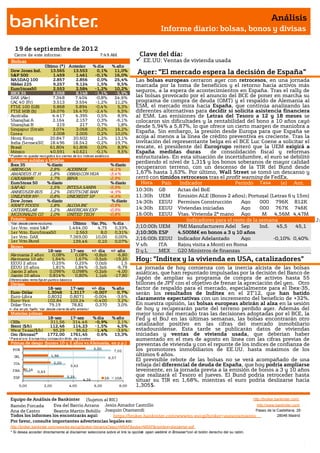

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 9 de septiembr e de 201 2 Cierre de este informe: 7:49 AM Clave del día: Bolsas EE.UU: Ventas de vivienda usada Último (*) Anterior % día % año Dow Jones Ind. S&P 500 13.565 1.459 13.553 1.461 0,1% -0,1% 11,0% 16,0% Ayer: “El mercado espera la decisión de España” NASDAQ 100 2.857 2.856 0,0% 25,4% Las bolsas europeas cerraron ayer con retrocesos, en una jornada Nikkei 225 9.257 9.124 1,5% 9,5% marcada por la toma de beneficios y el retorno hacia activos más EuroStoxx50 2.553 2.584 -1,2% 10,2% seguros, a la espera de acontecimientos en España. Tras el rally de IBEX 35 8.058 8.148 -1,1% -5,9% DAX (Ale) 7.348 7.404 -0,8% 24,6% las bolsas provocado por el anuncio del BCE de poner en marcha su CAC 40 (Fr) 3.513 3.554 -1,2% 11,2% programa de compra de deuda (OMT) y el respaldo de Alemania al FTSE 100 (GB) 5.868 5.894 -0,4% 5,3% ESM, el mercado mira hacia España, que continúa analizando las FTSE MIB (It) 16.076 16.470 -2,4% 6,5% diferentes alternativas para decidir si solicita asistencia financiera Australia 4.417 4.395 0,5% 8,9% al ESM. Las emisiones de Letras del Tesoro a 12 y 18 meses se Shanghai A 2.164 2.157 0,3% -6,1% colocaron sin dificultades y la rentabilidad del bono a 10 años cayó Shanghai B 219 217 0,7% 1,8% desde 5,94% a 5,87%, lo que ofrece un cierto margen de maniobra a Singapur (Straits) 3.074 3.068 0,2% 16,2% Corea 2.008 2.005 0,2% 10,0% España. Sin embargo, la presión desde Europa para que España se Hong Kong 20.847 20.602 1,2% 13,1% acoja al menos a la línea de crédito preventiva es creciente. Tras la India (Sensex30) 18.496 18.542 -0,2% 19,7% invitación del representante belga en el BCE Luc Coene a solicitar el Brasil 61.804 61.806 0,0% 8,9% rescate, el presidente del Eurogrupo reiteró que la UEM exigirá a México 40.591 40.621 -0,1% 9,5% España medidas duras de consolidación fiscal y reformas * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. estructurales. En esta situación de incertidumbre, el euro se debilitó Mayores subidas y bajadas perdiendo el nivel de 1,31$ y los bonos soberanos de mayor calidad Ibex 35 % diario % diario ABENGOA 2,8% ACERINOX -4,1% recuperaron terreno, con un descenso de la TIR del Bund desde AMADEUS IT H 1,8% OBRASCON HUA -3,4% 1,67% hasta 1,63%. Por último, Wall Street se tomó un descanso y CAIXABANK 1,7% BBVA -2,9% cerró con tímidos retrocesos tras el profit warning de FedEx. EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. SAP AG 1,5% INTESA SANPA -5,9% Hora Tasa ANHEUSER-BUS 1,2% DEUTSCHE BAN -4,9% 10:30h GB Actas del BoE UNILEVER NV- 0,8% UNICREDIT SP -4,5% 11:30h UEM Emisión ALE (Bonos 2 años); Portugal (Letras 6 y 15m) Dow Jones % diario % diario 14:30h EEUU Permisos Construcción Ago 000 796K 812K KRAFT FOODS 1,8% ALCOA INC -0,9% CATERPILLAR 1,2% AMERICAN EXP -0,9% 14:30h EEUU Viviendas iniciadas Ago 000 767K 746K MCDONALDS CO 1,0% UNITED TECH -0,8% 16:00h EEUU Vtas. Vivienda 2ª mano Ago M 4,56M 4,47M Futuros Indicadores para el resto de la semana Jm Último Var. Pts. % día *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1.464,00 4,75 0,33% J;10:00h UEM PMI Manufacturero Adel Sep Ind. 45,5 45,1 u 1er Vcto. EuroStoxx50 2.563 8,0 0,31% J;10:30h ESP 4.500M€ en bonos a 3 y 10 años lm 1er Vcto. DAX 7.369,00 10,00 0,00% J;16:00h EEUU Indicador Adelantado Ago -0,10% 0,40% 1er Vcto.Bund 139,46 0,10 0,07% Bonos V s/h ITA Rajoy visita a Monti en Roma 18-sep 17-sep +/- día +/- año DyL MEX G20 Ministros de finanzas Alemania 2 años 0,08% 0,08% -0,8pb -6,80 Alemania 10 años 1,64% 1,67% -3,5pb -19,20 Hoy: “Inditex y la vivienda en USA, catalizadores” EEUU 2 años 0,25% 0,25% 0,0pb 1,5 EEUU 10 años 1,81% 1,84% -3,3pb -6,79 La jornada de hoy comienza con la inercia alcista de las bolsas Japón 2 años 0,096% 0,098% -0,2pb -4,00 asiáticas, que han repuntado impulsadas por la decisión del Banco de Japón 10 años 0,814% 0,80% 1,1pb -17,80 Diferenciales renta fija en punto s básico s Japón de ampliar su programa de compra de activos hasta 55 Divisas billones de JPY con el objetivo de frenar la apreciación del yen. Otro 18-sep 17-sep +/- día % año factor de respaldo para el mercado, especialmente para el Ibex-35, Euro-Dólar 1,3048 1,3117 -0,007 0,7% serán los resultados de Inditex en el 2T’12, que han batido Euro-Libra 0,8032 0,8071 -0,004 -3,6% claramente expectativas con un incremento del beneficio de +32%. Euro-Yen 102,84 103,24 -0,400 3,2% Dólar-Yen 79,19 78,82 0,370 3,0% En nuestra opinión, las bolsas europeas abrirán al alza en la sesión +/- día: en pb; %año : Var. desde cierre de año anterio r de hoy y recuperarán parte del terreno perdido ayer. Además del Materias primas mejor tono del mercado tras las decisiones adoptadas por el BCE, la 18-sep 17-sep % día % año Fed y el BoJ en las últimas semanas, las bolsas encontrarán otro CRBs 311,56 314,46 -0,9% 2,1% catalizador positivo en las cifras del mercado inmobiliario Brent ($/b) 112,46 114,23 -1,5% 4,5% West Texas($/b) 95,29 96,62 -1,4% -3,6% estadounidense. Esta tarde se publicarán datos de viviendas Oro ($/onza)* 1772,00 1761,45 0,6% 13,3% iniciadas y ventas de vivienda usada, que deberían haber * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres aumentado en el mes de agosto en línea con las cifras previas de Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) preventas de vivienda y con el repunte de los índices de confianza de POR 5,00 7,02 los promotores inmobiliarios de EE.UU. hasta máximos de los IRL 1,98 últimos 6 años. 6,57 El previsible rebote de las bolsas no se verá acompañado de una 2,20 ITA 3,42 rebaja del diferencial de deuda de España, que hoy podría ampliarse FRA 0,16 0,63 levemente, en la jornada previa a la emisión de bonos a 3 y 10 años ESP 3,25 que realizará el Tesoro el jueves. El Bund podría retroceder hasta 2A 10A 4,26 situar su TIR en 1,68%, mientras el euro podría deslizarse hacia 0,00 2,00 4,00 6,00 8,00 1,305$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Completó con éxito una emisión de Letras del Tesoro, en la que colocó 3.560 M.€ en Letras a 12 meses con un tipo medio de 2,835% (frente a 3,070% de la anterior emisión) y 1.020 M.€ en Letras a 18 meses, con un tipo medio de 3,072% frente a 3,335% de la anterior emisión. El importe total adjudicado ascendió a 4.580 M.€, una cifra ligeramente superior al objetivo marcado por el Tesoro. Los niveles de demanda ascendieron a 2,0x y 3,6x para las Letras a 12 y 18 meses respectivamente. (ii) La tasa de morosidad del sistema financiero español ascendió en el mes de julio desde 8,9% hasta 9,7%. Gran parte de este aumento de la morosidad se explica por la reclasificación de parte de la cartera crediticia a préstamos morosos tras las auditorías realizadas por Oliver Wyman y Roland Berger. El 60% de toda la morosidad se concentra en los créditos a promotores inmobiliarios, según datos del Banco de España. (iii) El presidente del Eurogrupo, Jean-Claude Juncker, afirmó ayer que la UEM impondrá medidas muy duras a España en materia de ajustes presupuestarios y reformas estructurales. La vicepresidenta del gobierno Soraya Sáenz de Santamaría aseguró que el Gobierno tomará una decisión una vez que conozca con detalle todas las condiciones. (iv) El Gobierno presentará un nuevo plan de reformas estructurales con el objetivo de estimular el crecimiento el próximo día 27 de septiembre, fecha en la que también se presentarán los Presupuestos del Estado para 2013. REINO UNIDO.- El IPC se incrementó +0,5% en el mes de agosto en tasa mensual, lo que sitúa la inflación interanual en +2,5%. Ambas cifras están en línea con las estimaciones de mercado. la tasa subyacente, que excluye las partidas de alimentos y energía, repuntó +2,1%, una tasa idéntica a lo esperado e inferior en 2 décimas a la del mes de julio. ALEMANIA.- El indicador de sentimiento económico ZEW alemán, que refleja las expectativas de los inversores y analistas para los próximos 6 meses, ha mejorado significativamente en septiembre con respecto al mes de agosto, al repuntar desde -25,5 hasta - 18,2 cuando se esperaba una cifra de -20,0. Por el contrario, la valoración de la situación actual se queda en septiembre muy por debajo de la cifra estimada, al descender desde 18,2 hasta 12,6 frente a 18,0 esperado. EE.UU.- (i) Las entradas de capitales en julio sorprendieron favorablemente en el mes de julio, al incrementarse hasta 67.000M$, superando ampliamente las expectativas (27.500M$). Esta cifra mejora notablemente el registro del mes de julio, cuando los flujos de capitales fueron de 9.300M$. Del mismo modo, el flujo total mejora notablemente hasta 73.700M$ desde 15.100M$ (revisado desde 16.700M$). (ii) El índice de confianza de los promotores inmobiliarios de vivienda ascendió desde 37 a 40, cuando se esperaba un repunte más modesto hasta 38. Se trata del nivel más alto de este índice desde junio del año 2006. JAPÓN.- El Bank of Japan ha aumentado su programa de compra de activos desde 45 a 55 billones de yenes, mientras mantiene su programa de fomento del crédito a instituciones financieras en 25 billones de yenes . Los tipos de interés permanecen en 0,10% tal y como se esperaba. Este movimiento del BoJ es una respuesta al QE3 de la Fed y tiene como objetivo frenar la apreciación del yen. CHINA.- La inversión extranjera directa cayó menos de lo esperado en agosto, al retroceder -1,4% cuando se esperaba un descenso de -5,7%. ALEMANIA.- Las encuestas de intención de voto (elecciones en sept./oct. 2013) dar la victoria a la CDU de Merkel, a pesar de que haya perdido todas las elecciones regionales (12) a lo largo de los últimos 2 años. Parece que los alemanes votan en clave diferente a nivel regional ( länders) que nacional. Las intenciones de voto son las siguientes: CDU/CSU 35%/39%, SPD 26%/30% y Verdes 12%/15% (el resto son partidos minoritarios). FRANCIA.- El Consejo de Ministros de hoy estudia si llevar a la Asamblea Nacional el 2 Oct. la votación por el Pacto Fiscal (formalmente: Tratado para la Estabilidad, Coordinación y Gobernanza). La cuestión es que una parte del propio PS (Partido Socialista) se opone a aprobarlo, mientras que, paradójicamente, una parte relevante de la oposición sí quiere hacerlo. Esto deja al Gobierno a merced de votos de la oposición para sacar adelante el tratado, lo cual es una posición incómoda para Hollande. Este documento debe ser aprobado por al menos 12 de los 17 estados miembros antes del 2 de marzo de 2013, de manera que la aprobación de Francia resulta clave para su entrada en aplicación. PETRÓLEO.- Arabia Saudí ha ofrecido a sus clientes principales americanos, europeos y asiáticos un suministro extra de petróleo hasta fin de año, respondiendo así a la solicitud en ese sentido lanzada por el G7 en agosto. Esta acción unilateral de Arabia Saudí, al margen de la OPEP, permite pensar que su preocupación por la combinación entre un ciclo económico global que no termina de despegar y unos precios del petróleo inusualmente elevados como consecuencia de los programas de estímulo cuantitativo (QE) aplicados por los principales bancos centrales es real y elevada. El Brent marcó el viernes un máximo en 117,95$, mientras que el WTI ha llegado a rozar los 100$ la semana pasada; hoy cotiza (aprox.) a 113,4$ y 95,3$ respectivamente y este anuncio por parte de Arabia Saudí probablemente permitirá que retrocedan tal vez hasta 110$ y 93$, en nuestra opinión. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española INDITEX (Comprar, P. Objetivo: En revisión. Cierre: 91,94€; Var. Día: +0,65%): Crece un 32% en el 1er semestre`12 impulsado por su fuerte expansión en mercados emergentes y las ventas online.- El grupo Inditex, registró en el primer semestre un beneficio neto de 944M€ vs 905M€ esp., lo que supone un crecimiento del 32% vs 26,2% esp., respecto al mismo periodo del año anterior. Las ventas aumentaron en el primer semestre (de febrero a julio) a 7.239M€ (+17%) vs 7.119M€ esp., respecto a tipos de cambio constante las ventas (LFL) crecieron +7%. El margen bruto sobre ventas supuso 4.313M€ lo que representa el 59,6% de las ventas. El beneficio neto por acción (BPA) del 1er semestre alcanzó los 1,52€ por acción vs 1,429 esperado. El resultado operativo bruto (EBITDA) ha sido de 1.600M€ (+29%) cumpliendo con perspectivas, en tanto que el resultado operativo neto (EBIT) fue de 1.238M€ (+35%). La compañía ha comunicado que las perspectivas para el tercer trimestre son buenas ya que las ventas comparables (LFL) entre agosto y septiembre han aumentado un 7%. Están teniendo especial relevancia en el crecimiento de la compañía el incremento de las ventas por internet, los mercados emergentes y el incremento de cuota de mercado en España a pesar de que su peso en la cuanta de resultados es cada vez menor. Impacto: Positivo. 3.- Bolsas europeas No hay noticas relevantes. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo básico+0,47%; Telecomunicaciones +0,3%; Salud +0,3%. Los peores: Energía -0,72%; Consumo discrecional +0,47%; Financieras -0,45%. FEDEX (Cierre: 86,55$; Var. Día: -2,73%).- Recorta beneficios en el 1T de su ejercicio fiscal (junio/agosto) y empeora perspectivas para el resto del año. Principales cifras 1T’13 comparadas con el consenso de Reuters: Ingresos 10.790M$ (+2,6%) vs. 10.700M$ e, la unidad de envíos urgentes facturó 6.632M$ (+0,6%); EBITDA 1.315M$ (+5%); BNA 459M$ (-1,1%) vs 1.007M€ e; BPA 1,45$ (-0,7%) vs. 1,40$ e. La compañía ha recortado su previsión de BPA desde el rango 6,90/7,40$ hasta 6,20/6,60$ debido a peores perspectivas sobre la económica global y el encarecimiento de los precios del crudo. Asimismo, pondrán en marcha medidas para reducir costes y ajustar la dimensión de su red comercial al volumen de envíos previstos. Actividad: Mensajería y transporte. YAHOO! (Cierre: 15,905$; Var. Día: +1,4%).- Alibaba recompra de Yahoo! un 20% de su propio capital (Yahoo! tenía un 40% que compró en 2005 por aprox. 1.000M$, reteniendo a partir de ahora un 20%) por 7.600M$ (entendemos que es Enterprise Value o valor compañía, deuda neta incluida), lo que implica valorar Alibaba (100% compañía) en aprox. 38.000M$... cuando la capitalización de Yahoo! es de sólo 18.800M$ (Enterprise Value de 16.500M$). Con esta venta finaliza la primera etapa del acuerdo de recompra de acciones que se inició en mayo. El pago se ha efectuado de la siguiente manera: 6.300M$ en efectivo, 800M$ en acciones preferentes de Alibaba y 550M$ por la licencia para el uso de la tecnología patentada. Después de impuestos y gastos derivados de la transacción Yahoo! ingresa 4.300M$ netos, de los que 3.000 M $ serán repartidos entre los accionistas. Estimamos que Yahoo! obtiene unos 3.300M$ en plusvalías (netas, después de gastos asociados) por esta operación. Actividad: Internet. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.