Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Análisis diario mercados financieros Grecia clave

Similar a Análisis diario mercados financieros Grecia clave (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Análisis diario mercados financieros Grecia clave

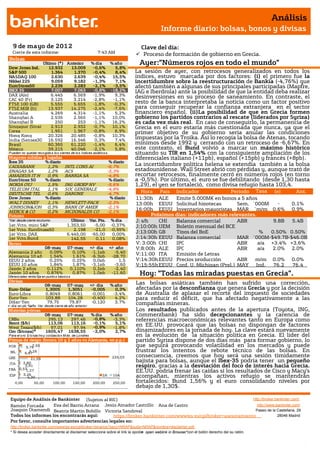

- 1. Análisis Informe diario: bolsas, bonos y divisas 9 de mayo de 201 2 Clave del día: Cierre de este informe: 7:43 AM Proceso de formación de gobierno en Grecia. Bolsas Último (*) Anterior % día % año Ayer:”Números rojos en todo el mundo” Dow Jones Ind. 12.932 13.009 -0,6% 5,8% S&P 500 1.364 1.370 -0,4% 8,4% La sesión de ayer, con retrocesos generalizados en todos los NASDAQ 100 2.630 2.639 -0,4% 15,5% índices, estuvo marcada por dos factores: (i) el primero fue la Nikkei 225 9.059 9.182 -1,3% 7,1% incertidumbre sobre la reestructuración de Bankia (-4,76%) que EuroStoxx50 2.236 2.283 -2,1% -3,5% afectó también a algunas de sus principales participadas (Mapfre, IBEX 35 7.007 7.063 -0,8% -18,2% IAG e Iberdrola) ante la posibilidad de que la entidad deba realizar DAX (Ale) 6.445 6.569 -1,9% 9,3% desinversiones en su proceso de saneamiento. En contraste, el CAC 40 (Fr) 3.125 3.214 -2,8% -1,1% FTSE 100 (GB) 5.555 5.655 -1,8% -0,3% resto de la banca interpretaba la noticia como un factor positivo FTSE MIB (It) 13.937 14.275 -2,4% -7,6% para conseguir recuperar la confianza extranjera en el sector Australia 4.269 4.314 -1,1% 5,2% financiero español. (ii)La posibilidad de que en Grecia formen Shanghai A 2.535 2.565 -1,1% 10,0% gobierno los partidos contrarios al rescate (liderados por Syriza) Shanghai B 250 253 -1,1% 16,2% es cada vez más real. En caso de conseguirlo, la permanencia de Singapur (Strait 2.913 2.932 -0,7% 10,1% Grecia en el euro estaría más cuestionada que nunca, ya que el Corea 1.951 1.967 -0,8% 6,9% primer objetivo de su gobierno sería anular las condiciones Hong Kong 20.326 20.485 -0,8% 10,3% India (Sensex30 16.592 16.546 0,3% 7,4% impuestas por la Troika. Así lo recogía la bolsa de Atenas, tocando Brasil 60.365 61.220 -1,4% 6,4% mínimos desde 1992 y cerrando con un retroceso de -6,67%. En México 39.215 40.046 -2,1% 5,8% este contexto, el Bund volvió a marcar un máximo histórico * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. situando su TIR en 1,54% con la consiguiente ampliación de los Mayores subidas y bajadas diferenciales italiano (+11pb), español (+15pb) y francés (+8pb). Ibex 35 % diario % diario CAIXABANK 1,2% INTL CONS AI -6,7% La incertidumbre política helena se extendía también a la bolsa ENAGAS SA 1,2% ACS -5,3% estadounidense. Wall Street abrió con pérdidas y, aunque trató de AMADEUS IT H 0,9% BANKIA SA -4,8% recortar retrocesos, finalmente cerró en números rojos (en torno EuroStoxx 50 % diario % diario a -0,5%). Por último, el euro se fue debilitando (desde 1,30 hasta NOKIA OYJ 1,5% ING GROEP NV -5,6% 1,29), el yen se fortaleció, como divisa refugio hasta 103,4. TELECOM ITAL 1,1% SOC GENERALE -4,8% DEUTSCHE TEL 0,6% DANONE -4,7% Hora País Indicador Periodo Tasa (e) Ant. Dow Jones % diario % diario 11:30h ALE Emite 5.000M€ en bonos a 5 años WALT DISNEY 1,1% HEWLETT-PACK -2,3% 13:00h EEUU Solicitud hipotecas Sem. ´000M - 0,1% JOHNSON&JOHN 0,3% BANK OF AMER -2,1% MERCK & CO 0,2% MCDONALDS CO -2,1% 16:00h EEUU Inventarios mayoristas MAR ´m/m 0,6% 0,9% Futuros Próximos días: indicadores más relevantes. *Var. desde cierre no cturno . Último Var. Pts. % día J; s/h CHI Balanza comercial ABR 9,8B 5,4B 1er.Vcto. mini S&P 1.353,50 -5,00 -0,37% J;10:00h UEM Boletín mensual del BCE 1er Vcto. EuroStoxx50 2.198 -21,0 -0,95% 1er Vcto. DAX 6.445,00 -65,00 0,00% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto.Bund 142,55 0,11 0,08% J;14:30h EEUU Balanza comercial MAR ´000M-$49.7B-$46.0B Bonos V; 3:00h CHI IPC ABR a/a +3,4% +3,6% 08-may 07-may +/- día +/- año V;8:00h ALE IPC ABR a/a 2.0% 2.0% Alemania 2 año 0,09% 0,10% -1,1pb -5,40 V;11:00 ITA Emisión de Letras Alemania 10 añ 1,54% 1,61% -6,3pb -28,70 EEUU 2 años 0,25% 0,25% 0,0pb 1,5 V;14:30h EEUU Precios producción ABR m/m 0.0% 0.0% EEUU 10 años 1,84% 1,87% -3,1pb -3,60 V;15:55h EEUU Conf. U. Michigan (Prel.) MAY Ind. 76.2 76.4 Japón 2 años 0,112% 0,110% 0,2pb -2,40 Japón 10 años 0,876% Diferenciales renta fija en punto s básico s 0,87% 1,0pb -11,60 Hoy: “Todas las miradas puestas en Grecia”. Divisas Las bolsas asiáticas también han sufrido una corrección, 08-may 07-may +/- día % año Euro-Dólar 1,3005 1,3051 -0,005 0,3% afectadas por la desconfianza que genera Grecia y por la decisión Euro-Libra 0,8049 0,8061 -0,001 -3,4% de Australia de aplazar el recorte del impuesto de sociedades Euro-Yen 103,88 104,28 -0,400 4,2% para reducir el déficit, que ha afectado negativamente a las Dólar-Yen 79,75 79,87 -0,120 3,7% compañías mineras. +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas Los resultados publicados antes de la apertura (Toyota, ING, 08-may 07-may % día % año Commerzbank) ha sido decepcionantes y la carencia de CRBs 295,13 297,46 -0,8% -3,3% referencias macroeconómicas relevantes tanto en Europa como Brent ($/b) 113,06 113,16 -0,1% 5,1% en EE.UU. provocará que las bolsas no dispongan de factores West Texas($/b) 97,01 97,94 -0,9% -1,8% Oro ($/onza)* 1605,47 1638,55 -2,0% 2,7% dinamizadores en la jornada de hoy. La clave estará nuevamente * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres en la evolución de la situación política en Grecia. El líder del Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) partido Syriza dispone de dos días más para formar gobierno, lo POR 9,767,93 que seguirá provocando volatilidad en los mercados y puede IRL 5,26 6,67 frustrar los intentos de rebote técnico de las bolsas. En GRE 225,03 consecuencia, creemos que hoy será una sesión tímidamente 21,59 ITA 2,80 bajista para bolsas, aunque el Ibex-35 podría tener un pequeño 3,91 0,53 respiro, gracias a la desviación del foco de interés hacia Grecia. FRA 1,27 EE.UU. podría frenar las caídas si los resultados de Cisco y Macy’s ESP 3,26 4,30 2A 10A acompañan, mientras los activos refugio se mantendrán 0,00 50,00 100,00 150,00 200,00 250,00 fortalecidos: Bund 1,56% y el euro consolidando niveles por debajo de 1,30$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- (i) La producción industrial alemana evolucionó mucho mejor de lo esperado en marzo: +2,8% vs +0,8% e. Además, la cifra del mes anterior mejoró desde -1,3% hasta -0,3%. Así, la variación interanual ha abandonado el terreno negativo y registra un avance de +1,6% vs -1,2%e y +0,0% anterior. (ii) Balanza comercial de Marzo (m/m) 17,4B vs. 14.0B vs 14.9B ant (revisado desde 14,7B) (iii) Exportaciones ajustadas a estacionalidad del mes de marzo +0,9% vs. -0,8% esperado vs 1,5% anterior (revisado desde +1,6%); (iv) Importaciones ajustadas a estacionalidad (marzo) 1,2 % vs. 1% vs. 3,6% (revisado desde 3,9% ant.). JAPÓN.- (i) Indicador adelantado de marzo 96,6 vs. 96,9 estimado y 96,0 anterior (rev. desde 96,3). (ii)Indicador coincidente 96,5 vs 96,2 estimado y 95,2 anterior (rev. desde 95,0). GRECIA.- Realizó una emisión de 1.300M€ en letras a 6 meses a un tipo medio de 4,69% vs.4,55% anterior subasta y por debajo del 5,343% del mercado secundario, con un bid-to-cover de 2,60x vs. 2,62x anterior. UEM.- (i) El fondo europeo de estabilidad financiero (EFSF) emitió letras a 3 meses colocando un importe de 1.962M€ a un tipo medio de 0,1729% y un bid-to-cover de 2,23x. (ii) Van Rompuy (presidente del Consejo Europeo) ha fijado para el próximo 23 de Mayo, una cumbre extraordinaria para hablar del crecimiento. AUSTRALIA.- Su presupuesto 2012-2013 contempla un pequeño superávit de 1.500M AUD (0,1% del PIB) de forma que el país abandonará los números rojos de los últimos años. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española AMADEUS (Comprar, Cierre: 15,47€; Var. Día: +0,88%): Resultados 1T´12 que baten expectativas.- Resultados frente al consenso de Reuters: Ingresos 764,1M€ (+8,5%) vs. 739M€ e.; Ebitda 307,2M€ (+5,4%) vs. 302M€ e.; BN 167,9M€ (+22,1%) vs. 150M€ e. La deuda financiera neta disminuyó hasta 1.760M€ (-5%) lo que sitúa el ratio deuda neta/Ebitda en 1,65x. Se trata de sólidos resultados gracias al incremento del tráfico aéreo con respecto a 2011 y al mayor peso de su división de tecnología. Durante el último año se ha producido una salida de algunos inversores como los fondos de capital privado Cinven y BC Partners, así como la venta de un paquete de acciones Air France en marzo. Actualmente IAG y Lufthansa todavía ostentan el 22% del capital. Los nuevos acuerdos estratégicos cerrados el pasado mes con Expedia y Southwest Airlines serán claves en los resultados de los próximos trimestres. Reiteramos nuestra recomendación de Comprar sobre la compañía. Impacto: Positivo. SECTOR FINANCIERO: según algunos medios el Gobierno anunciará un incremento en las provisiones exigidas a las entidades españolas para cubrir los créditos dudosos. Se estima que la cifra adicional exigida se situará entre 20.000-40.000M€, que se sumaría a los 54.000M€ ya demandados. En principio las provisiones recaerán sobre la cartera de préstamos al sector constructor y promotor, pero no se descarta que lo haga sobre la provisión genérica para activos sanos que podría elevarse desde el 7% actual hasta el 30% (diferenciándose entre activos). No obstante, esta potencial medida convivirá probablemente con la nueva fórmula que permite a la banca trasladar su riesgo inmobiliario a otras sociedades y que también debería de proclamarse este viernes. TELEFONICA (Mantener, P. Objetivo: 15,1€; Cierre: 11,18€; Var. Día: +0,31%): Multa en Argentina.- El Gobierno argentino ha impuesto un pago de 42M$ a la operadora por la interrupción del servicio a sus usuarios en abril. La operadora no ha indicado todavía si apelará. Impacto: Negativo. BANKIA (Neutral, Cierre: 2,26€; Var. Día: -4,76%): Nuevo presidente hoy.- Goirigolzarri adelanta su llegada a la presidencia para hoy mismo, cuando está previsto que se reúnan los Consejos de Administración de Bankia y BFA. Impacto: Negativo. VUELING (Cierre: 4,97€; Var. Día: -0,20%): La tasa de ocupación aumentó en abril 3,6% hasta el 76,9%.- Transportó 1,2 millones de pasajeros en abril, lo que supone un aumento del 22,3% respecto a abril de 2011. Según comunicó la compañía, en verano operará 53 nuevas rutas, contando con un total de 157 rutas a destinos tanto nacionales como internacionales. Impacto: Positivo. 3.- Bolsas europeas COMMERZBANK (Cierre: 1,527€; Var. Día: -3,42%): Malos resultados.- Resultados 1T´12 frente al consenso de Reuters. Margen de intereses: 1.429M€ (-17,3%). BNA 369M€ (-63%) vs. 416M€ e. La entidad no ha conseguido mejorar su división de banca inversión cuyo beneficio operativo se redujo hasta 30M€ (-88%). Core Tier1: 11,3% vs. 9,9% 4T´11. La exposición de la entidad a deuda soberana periférica asciende a 12.100M€, Italia: 8.400M€ desde 7.900M€ ant., Irlanda y Grecia casi mínima, España 2.900M€ y Portugal 800M€. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas E.ON (Neutral, Cierre: 15,64€; Var. Día: -1,69%): Resultados aceptables.- Principales cifras del 1T’12 comparadas con el consenso de Reuters: Ingresos 35.731M€ (+28%) vs 30.140M€ e, EBITDA 3.770M€ (+9%), EBIT 2.831M€ (+10%), BNA 1.719M€ (-24%), BPA 0,87 vs 0,88 e. La deuda financiera aumenta en 1.213M€ hasta 37.598M€. Su unidad de trading y las renovables han sido capaces de compensar la menor actividad nuclear, lo que es una buena señal ya que la alta exposición nuclear de la compañía estaba siendo un lastre desde que Alemania dejara de apostar por dicha fuente d energía. Además, la compañía ha ratificado sus objetivos para el conjunto del año. Espera EBITDA entre 9.600-10.200M€. Impacto: Positivo. CARLSBERG (Cierre: 472,10 DKK; Var. Día: -1,67%): Las ventas cumplen con las expectativas.- Las ventas aumentaron a 12.870 M DKK vs 12.530 M DKK anterior vs 12,440 MDKK esperado. Sin embargo, el beneficio operativo cayó a 574M DKK vs 1.000 M DKK anterior vs 823 M DKK esperado. El motivo de este descenso fueron las menores ventas en Rusia y a que los impuestos sobre este tipo de bebidas han aumentado un 20%. La compañía mantiene guidance. Impacto: Neutral. ING (Cierre: 4,99€; Var. Día: -5,56%): Resultados positivos.- Resultados 1T frente a consenso Reuters. BAI: 1.126M€ vs. 1.102M€ e.; Beneficio neto: 680M€ (-51%) vs. 1.207M€ e. Por divisiones, la aseguradora generó menores perdidas de las esperadas -18M€ vs. -207M€ e. La entidad indica que está negociando tanto con el gobierno holandés como con la Comisión Europea tras recibir el visto bueno de la Corte General, lo que probablemente suavice las exigencias de desinversión tras el rescate. ING mantiene su objetivo de separar su división aseguradora de la de inversiones para finales de 2013. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities +0,18%;, Salud +0,15 %, Consumo cíclico -0,14% Los peores: Consumo básico -1,25%, Financieras -0,69%; Materiales -0,51%. Hasta el momento han publicado 443 compañías del S&P con un incremento medio del BPA ajustado de +8,73% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 66,9% ha sorprendido positivamente, el 9,5% sin sorpresas y el 23,6% se ha quedado por debajo de las expectativas. Ayer publicaron (compañías más importantes): Molson Coors Brewing 1T (0,47 vs 0,427$/acc. esp); Discovery Communications Inc. 1T (0,57 vs 0,603$/acc.esp.); Perigo Co. 3T (1,41 vs 1,2144$/acc. esp.). Hoy publican (compañías más importantes): News Corp 3T a las 22:00h (0,309$/acc. esp), Cisco Systems 3T a las 22:30h (0,466$/acc. esp). WALT DISNEY (Cierre: 44,30$; Var. Día: +1,10%).- Batió expectativas con los resultados del 1T´12. Los ingresos aumentaron a 9.629 M$(+6%) vs 9.077 M$, el beneficio bruto en 1.143 M€ (+21%)vs 942 M$ anterior. El BNA aumentó un 18% quedando el BPA 0,58$ vs 0,55$ esperado. El incremento de visitantes en los parques temáticos y un mayor ingreso de publicidad en la televisión por cable, ayudó a impulsar el crecimiento trimestral. Actividad: Ocio y entretenimiento. BANK OF AMERICA (Cierre: 7,79$; Var. Día: -2,14 %).- Dijo el martes que ha empezado a ponerse en contacto con más de 200.000 clientes que pueden ser seleccionados para el perdón de parte de los saldos de sus préstamos hipotecarios, conforme a una solución nacional acordada este año con el gobierno americano. Los clientes que cumplan con las condiciones requeridas, podrían ver sus pagos hipotecarios mensuales reducidos en un promedio del 30%. Algunas de las condiciones son: tener dos meses de retraso en sus pagos y deber más por sus hipotecas que el valor actual del inmueble. Actividad: Banca. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "