Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Informe análisis 13 11 2011

Similar a Informe análisis 13 11 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe análisis 13 11 2011

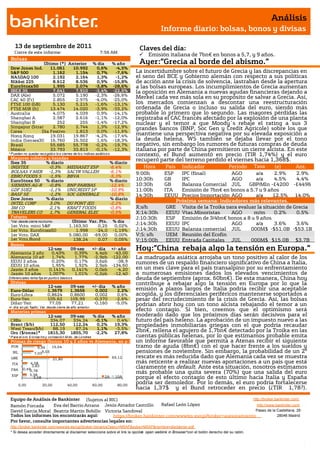

- 1. Análisis Informe diario: bolsas, bonos y divisas 13 de septiembre de 2011 Claves del día: Cierre de este informe: 7:56 AM Emisión italiana de 7bn€ en bonos a 5,7, y 9 años. Bolsas Último (*) Anterior % día % año Ayer:”Grecia al borde del abismo.” Dow Jones Ind. 11.061 10.992 0,6% -4,5% S&P 500 1.162 1.154 0,7% -7,6% La incertidumbre sobre el futuro de Grecia y las discrepancias en NASDAQ 100 2.192 2.164 1,3% -1,2% el seno del BCE y Gobierno alemán con respecto a sus políticas Nikkei 225 8.612 8.536 0,9% -15,8% de acción ante la crisis de solvencia, lastraban desde la apertura EuroStoxx50 1.995 2.074 -3,8% -28,6% a las bolsas europeas. Los incumplimientos de Grecia aumentan IBEX 35 7.641 7.910 -3,4% -22,5% la oposición en Alemania a nuevas ayudas financieras dejando a DAX (Ale) 5.072 5.190 -2,3% -26,6% CAC 40 (Fr) 2.855 2.975 -4,0% -25,0% Merkel cada vez más sola en su propósito de salvar a Grecia. Así, FTSE 100 (GB) 5.130 5.215 -1,6% -13,1% los mercados comienzan a descontar una reestructuración FTSE MIB (It) 13.474 14.020 -3,9% -33,2% ordenada de Grecia o incluso su salida del euro, siendo más Australia 4.075 4.039 0,9% -14,1% probable lo primero que lo segundo. Las mayores pérdidas las Shanghai A 2.587 2.616 -1,1% -12,0% registraba el CAC francés afectado por la explosión de una planta Shanghai B 252 255 -1,4% -17,2% nuclear y el temor a que Moody´s rebaje el rating a sus 3 Singapur (Straits) 2.780 2.744 1,3% -12,9% grandes bancos (BNP, Soc Gen y Credit Agricole) sobre los que Corea Día Festivo 1.813 0,0% -11,6% Hong Kong 19.031 19.867 -4,2% -17,4% mantiene una perspectiva negativa por su elevada exposición a India (Sensex30) 16.760 16.502 1,6% -18,3% la deuda helena. WS también se dejaba llevar por el tono Brasil 55.685 55.778 -0,2% -19,7% negativo, sin embargo los rumores de futuras compras de deuda México 33.793 33.813 -0,1% -12,3% italiana por parte de China permitieron un cierre alcista. En este * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. contexto, el Bund aumentó en precio (TIR 1,74%) y el euro Mayores subidas y bajadas recuperó parte del terreno perdido el viernes hacia 1,368$. Ibex 35 % diario % diario INDITEX -0,3% MEDIASET ESP -6,4% Hora País Indicador Periodo Tasa (e) Ant. BOLSAS Y MER -1,3% SACYR VALLEH -6,1% 9:00h ESP IPC (final) AGO Tasa a/a 2.9% 2.9% EBRO FOODS S -1,5% BBVA -5,3% EuroStoxx 50 % diario % diario 10:30h GB IPC AGO a/a 4.5% 4.4% SIEMENS AG-R -0,8% BNP PARIBAS -12,4% 10:30h GB Balanza Comercial JUL GBP/Mln -£4200 -£4496 GDF SUEZ -1,1% UNICREDIT SP -10,9% 11:00h ITA Emisión de 7bn€ en bonos a 5,7 y 9 años Tot. BASF SE -1,2% SOC GENERALE -10,8% 14:30h EEUU Precios Importación AGO a/a 12.5% 14.0% Dow Jones % diario % diario INTEL CORP 3,0% DU PONT (EI) -2,2% Próxima semana: Indicadores más relevantes. 3M CO 2,1% KRAFT FOODS -0,8% X;s/h GRE Visita de la Troika para evaluar la situación de Grecia TRAVELERS CO 1,7% GENERAL ELEC -0,5% X;14:30h EEUU %Vtas.Minoristas AGO m/m 0.2% 0.5% Futuros J;10:30h ESP - - Emisión de 3/4bn€ bonos a 8 y 9 años *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.163,50 0,25 0,02% J;14:30h EEUU IPC AGO a/a 3.6% 3.6% 0.10% 1er Vcto. EuroStoxx50 1.998 -24,0 -1,19% J;14:30h EEUU Balanza comercial JUL 000M$ -$51.0B -$53.1B 1er Vcto. DAX 5.080,00 -69,00 0,00% V;S; s/h UEM Reunión del Ecofin 1er Vcto.Bund 138,24 0,07 0,05% V;15:00h EEUU Entrada Capitales JUL 000M$ $15.0B $3.7B Bonos 12-sep 09-sep +/- día +/- año Hoy:”China rebaja algo la tensión en Europa.” LP Alemania 2 años 0,43% 0,39% 4,4pb -43,00 Alemania 10 años 1,74% 1,77% -2,9pb -122,00 La madrugada asiática arrojaba un tono positivo al calor de los EEUU 2 años 0,20% 0,17% 3,6pb -38,9 rumores de un respaldo financiero significativo de China a Italia, EEUU 10 años 1,95% 1,92% 2,9pb -134,60 Japón 2 años 0,141% 0,141% 0,0pb -4,20 en un mes clave para el país transalpino por su enfrentamiento Japón 10 años 1,007% 1,01% -0,2pb -12,40 a numerosas emisiones dados los elevados vencimientos de Diferenciales renta fija en punto s básico s deuda de septiembre (aprox. 60bn€). De esta manera, China hoy Divisas contribuye a rebajar algo la tensión en Europa por lo que la 12-sep 09-sep +/- día % año Euro-Dólar 1,3679 1,3656 0,002 2,2% emisión a plazos largos de Italia podría recibir una aceptable Euro-Libra 0,8624 0,8600 0,002 0,6% acogida, y los diferenciales periféricos mantenerse soportados a Euro-Yen 105,62 105,99 -0,370 -2,6% pesar del recrudecimiento de la crisis de Grecia. Así, las bolsas Dólar-Yen 77,05 77,21 -0,160 -5,0% podrían abrir hoy con un tono alcista rebajando el temor a un +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas efecto contagio. Si bien, creemos que el optimismo será 12-sep 09-sep % día % año moderado dado que los próximos días serán decisivos para el CRBs 334,07 334,24 -0,1% 0,4% futuro del país heleno. La aprobación de un impuesto nuevo a las Brent ($/b) 112,50 112,24 0,2% 19,3% propiedades inmobiliarias griegas con el que podría recaudar West Texas($/b) 88,19 87,24 1,1% -3,5% 2bn€, rellena el agujero de 1,7bn€ detectado por la Troika en las Oro ($/onza)* 1815,30 1855,70 -2,2% 27,8% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres cuentas públicas helenas, por lo que estimamos probable emita Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) un informe favorable que permita a Atenas recibir el siguiente POR 9,56 15,54 tramo de ayuda (8bn€) con el que hacer frente a los sueldos y IRL 7,039,03 pensiones de noviembre. Sin embargo, la probabilidad de un 2º GRE 21,80 69,12 rescate es más reducida dado que Alemania cada vez se muestra ITA 4,08 más reticente a realizar nuevas aportaciones a un país que está FRA 0,49 3,83 claramente en default. Ante esta situación, nosotros estimamos 0,78 3,38 más probable una quita severa (70%) que una salida del euro ESP 3,58 2A 10A porque el efecto contagio de esto último hacia Italia y España 0,00 20,00 40,00 60,00 80,00 podría ser demoledor. Por lo demás, el euro podría fortalecerse hacia 1,37$ y el Bund retroceder en precio (¿TIR 1,78?). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico BCE.- El BCE destinó 13.960M€ a su programa de compra de bonos la semana pasada, frente a los 13.305M€ de la semana anterior. De esta manera, eleva el programa total de compra de deuda hasta los 143.000M€ en los 16 meses de vigencia. Por otra parte, la financiación del BCE a bancos griegos cayó en julio -6,7bn€, desde 103,04bn€ hasta 96,29bn€. Puede ser un dato positivo, pero absolutamente desfasado ahora. UEM.- (i) El Presidente del Consejo europeo, Van Rompuy, ha comunicado que a mediados del mes de octubre los líderes de la Eurozona se reunirán para coordinar la integración de las políticas fiscales de los países miembros. (ii) El EFSF realizará esta semana una emisión de bonos a 10 años con el objeto de financiar a Portugal. El importe no se ha hecho público. FRANCIA.- (i) Sufrió una explosión en una planta de residuos radioactivos al sur del país pero las autoridades excluyen el riesgo de una fuga radioactiva. (ii) El IPC armonizado aumentó en tasa intermensual en agosto +0,6% vs +0,3% esperado vs -0,5% anterior, dejando la tasa interanual en +2,4% vs +2,2% esperado vs +2,1% anterior. AUSTRALIA.- El índice de Confianza empresarial retrocedió en agosto hasta -8 vs 2 anterior, mientras que el de las condiciones empresariales se situó en -3 desde -1. EEUU.- Obama ha reenviado al Congreso su programa de estímulo al empleo. Propone eliminar las exenciones de impuestos a los ricos que permitiría recaudar 467bn$. Si bien, cuenta con el completo rechazo de los republicanos. REINO UNIDO.- Ha aprobado la separación de la banca comercial del resto, pudiendo suponer unos costes de 10bn€ en el largo plazo. BIS.- Los bancos centrales reunidos en Basilea ayer han dicho que no ven riesgos de deflación, ni probable la recesión, aunque sí riesgos evidentes de desaceleración económica, y que están dispuestos a proporcionar a los bancos privados la liquidez que precisen. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española FCC (Cierre: 15,91€; Var. Día -3,55%). Se adjudica la construcción de una presa en Panamá. El grupo se ha adjudicado la construcción de la presa de Bajo Frío en Panamá por 62m€, ampliando su presencia en el país, donde ya construye el metro y ejecuta algunas obras de mejora del Canal. Impacto: Positivo. 3.- Bolsas europeas REINO UNIDO, SECTOR FINANCIERO.- Los bancos que operan en el reino Unido deberán reestructurarse y separar sus negocios en dos unidades independientes, en un proceso que tendrá un coste para el sector de unos 7.000m€ anuales a partir de su implementación en 2019, debido a la mayor exigencia de capital y a la imposibilidad de transferir financiación entre sus dos unidades. Los bancos deberán agrupar en una unidad la actividad de banca para clientes nacionales y pymes, con un capital mínimo del 10% sobre sus activos. En caso de problemas financieros, los depositarios tendrán preferencia para recuperar sus ahorros. En otra unidad estarán las actividades consideradas de alto riesgo, es decir, el negocio de banca mayorista y de inversión, con un ratio de capital que se moverá entre el 15% y el 20%. Las entidades podrán elegir en qué unidad sitúan el negocio de préstamos a grandes empresas. El objetivo de la reforma es evitar que los bancos deban ser rescatados por los contribuyentes en caso de una nueva crisis financiera, si bien es cierto que la separación de actividades dificulta la captación de financiación mayorista para las entidades y podría ocasionar un aumento de los costes financieros para los clientes. ACCOR (Cierre: 21,51€; Var. Día -5,08%). Prevé un sólido crecimiento en 2011. La mayor cadena hotelera de Europa ha presentado un objetivo de Ebit en el rango 510/530m€ para el año 2011, debido al efecto positivo de la recuperación de las tarifas, unas mayores tasas de ocupación de sus hoteles y los progresos realizados en su control de costes. Accor venderá hoteles en el período 2013-2015 para reducir su deuda en 1.000m€ y reorganizará sus enseñas más económicas, agrupando los hoteles de All Seasons y Etap bajo la marca Ibis. Impacto: Positivo. PSA (Cierre: 16,52€; Var. Día -2,82%). Recorta su producción para adaptarla a las condiciones actuales de demanda. El consejero delegado de la compañía ha informado de que la compañía ha suprimido algunos turnos en sus plantas de producción y estudia otras vías para reducir costes, entre las que se encuentra la reducción de personal, aunque no ha ofrecido detalles sobre las cifras. No obstante, el fabricante de Peugeot Citroën prevé que las ventas se mantengan estables en Europa. Impacto: Negativo. SIEMENS (Cierre 64,45$; Var. Día: -0,79%): Pospone la salida a bolsa de su filial Osram.- La compañía ha pospuesto la salida a bolsa de su filial de iluminación hasta 2012, debido a las tensiones que hay actualmente en el mercado, hecho que provoca que las previsiones de Siemens sobre la demanda de inversores de Osram no sean ya tan positivas. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +1,24%; Financieras +1,20%; Consumo discrecional +1,16% Los peores: Materiales -1,13%; Consumo básico +0,12%; Industriales +0,22% BROADCOM (Cierre 33,06$; Var. Día: -1,14%).- La compañía comprará Netlogic Microsystems por una cifra cercana a los 3.700M$ con el fin de expandir su negocio de redes. El acuerdo asciende a 50$/título, lo que supone pagar una prima de un 57% respecto al precio de cierre del viernes. Actividad: Fabricante de chips inalámbricos. BANK OF AMERICA (Cierre 7,05$; Var. Día: +1%).- Ha comunicado que recortará 30.000 empleos para reducir los gastos anuales en 5.000M$. La reducción supone más del 10% de la plantilla del banco. La decisión forma parte un plan más amplio para reducir gastos. Actividad: Banca. VERIZON (Cierre 35,25$; Var. Día: +0,03%).- Aunque una operación de fusión con Vodafone sea improbable, no es imposible. Por una parte su CEO no descarta ninguna operación corporativa. Por otra, la operación tiene mayor probabilidad de llevarse a cabo después de que la filial conjunta de ambas compañías pagase un dividendo en julio de 10.000M$. Actividad: Telecomunicaciones. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.