Informe análisis 11 08 2011

•

0 recomendaciones•56 vistas

1. Los mercados financieros registraron otra jornada de pérdidas debido a la desconfianza sobre la capacidad de Europa para resolver la crisis de deuda soberana y los temores a una desaceleración económica en EE.UU. 2. Los activos refugio como los bonos alemanes subieron, mientras que el euro y las bolsas europeas cayeron. 3. En el entorno económico, datos muestran una desaceleración en España, Italia y Reino Unido, mientras que en EE.UU. los inventarios y el déficit fiscal mejoraron

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe análisis 11 08 2011

Similar a Informe análisis 11 08 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe análisis 11 08 2011

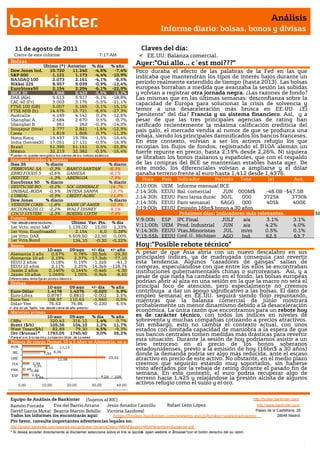

- 1. Análisis Informe diario: bolsas, bonos y divisas 11 de agosto de 2011 Claves del día: Cierre de este informe: 7:17 AM EE.UU: Balanza comercial. Bolsas Ayer:”Oui allo... c´est moi???” Último (*) Anterior % día % año Dow Jones Ind. 10.720 11.240 -4,6% -7,4% Poco duraba el efecto de las palabras de la Fed en las que S&P 500 1.121 1.173 -4,4% -10,9% indicaba que mantendrán los tipos de interés bajos durante un NASDAQ 100 2.073 2.161 -4,1% -6,5% Nikkei 225 8.957 9.039 -0,9% -12,4% periodo realmente extendido de tiempo (hasta 2013). Las bolsas EuroStoxx50 2.154 2.294 -6,1% -22,9% europeas borraban a medida que avanzaba la sesión las subidas IBEX 35 7.966 8.429 -5,5% -19,2% y volvían a registrar otra jornada negra. ¿Las razones de fondo? DAX (Ale) 5.613 5.917 -5,1% -18,8% Las mismas que en las últimas semanas: desconfianza sobre la CAC 40 (Fr) 3.003 3.176 -5,5% -21,1% capacidad de Europa para solucionar la crisis de solvencia y FTSE 100 (GB) 5.007 5.165 -3,1% -15,1% FTSE MIB (It) 14.676 15.721 -6,6% -27,3% temor a una desaceleración más brusca en EE.UU. ¿El Australia 4.149 4.141 0,2% -12,6% “penitente” del día? Francia y su sistema financiero. Así, y a Shanghai A 2.684 2.670 0,5% -8,7% pesar de que las tres principales agencias de rating han Shanghai B 261 262 -0,3% -14,3% ratificado recientemente la máxima calificación crediticia del Singapur (Straits) 2.777 2.821 -1,6% -12,9% país galo, el mercado vendía al rumor de que se produzca una Corea 1.819 1.806 0,7% -11,3% Hong Kong 19.497 19.784 -1,5% -15,4% rebaja, siendo los principales damnificados los bancos franceses. India (Sensex30) 17.051 17.131 -0,5% -16,9% En este contexto, volvían a ser los activos refugio los que Brasil 51.395 51.151 0,5% -25,8% recogían los flujos de fondos, registrando el B10A alemán un México 32.219 32.382 -0,5% -16,4% fuerte repunte en precio, hasta 2,19% desde 2,26%. Ni siquiera * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas se libraban los bonos italianos y españoles, que con el respaldo Ibex 35 % diario % diario de las compras del BCE se mantenían estables hasta ayer. De FERROVIAL SA -0,3% BANCO SANTAN -8,3% este modo, los diferenciales volvían a ampliarse y el dólar EBRO FOODS S -0,6% GAMESA -8,1% ganaba terreno frente al euro hasta 1,412 desde 1,4376. INDITEX -1,3% ABENGOA -7,9% Hora País Indicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario DEUTSCHE BO- -0,2% SOC GENERALE -14,7% J;10:00h UEMInforme mensual BCE Tasa UNIBAIL-RODA -0,5% INTESA SANPA -13,7% J;14:30h EEUU Bal. comercial JUN 000M$ -48.0B -$47.5B L'OREAL -0,9% CREDIT AGRIC -11,8% J;14:30h EEUU Paro larga durac 30JL 000 3725k 3730k Dow Jones % diario % diario VERIZON COMM -1,8% BANK OF AMER -10,9% J;14:30h EEUU Paro semanal 6AGO 000 405k 400K MCDONALDS CO -2,2% WALT DISNEY -9,1% J;19:00h EEUU Emisión 16bn$ bonos a 30 años CISCO SYSTEM -2,3% BOEING CO/TH -7,9% Próximos días: Indicadores más relevantes. M Futuros V;9:00h ESP IPC Final JULF a/a 3.1% 3.1% *Var. desde cierre no cturno . Último Var. Pts. % día Y 1er.Vcto. mini S&P 1.139,00 15,00 1,33% V;11:00h UEM Prod. Industrial JUN a/a 4.2% 4.0% 1er Vcto. EuroStoxx50 2.154 6,0 0,28% V;14:30h EEUU Vtas.Minoristas JUL m/m 0.5% 0.1% 1er Vcto. DAX 5.609,50 -22,50 0,00% V;15:55h EEUU Conf. U. Michigan AGO Ind. 62.5 63.7 1er Vcto.Bund 134,10 -0,30 -0,22% Preli Bonos Hoy:”Posible rebote técnico” 10-ago 09-ago +/- día +/- año Alemania 2 años 0,57% 0,78% -20,5pb -29,30 A pesar de que Asia abría con un nuevo descalabro en sus Alemania 10 años 2,19% 2,37% -17,3pb -77,10 principales índices, ya de madrugada conseguía casi revertir EEUU 2 años 0,18% 0,19% -1,2pb -41,3 esta tendencia. Algunos “cazadores de gangas” salían de EEUU 10 años 2,11% 2,25% -14,3pb -118,74 compras, especulándose con que entre los ellos se encontraban Japón 2 años 0,140% 0,144% -0,4pb -4,30 instituciones gubernamentales chinas o surcoreanas. Así, y a Japón 10 años 1,045% 1,05% -0,9pb -8,60 pesar de que nada ha cambiado en el fondo, las bolsas europeas Diferenciales renta fija en punto s básico s Divisas podrían abrir al alza en una sesión en la que la macro no será el 10-ago 09-ago +/- día % año principal foco de atención, pero especialmente no creemos Euro-Dólar 1,4178 1,4376 -0,020 5,9% contribuya a dar un apoyo significativo a las bolsas. El dato de Euro-Libra 0,8787 0,8810 -0,002 2,5% empleo semanal en EE.UU. seguirá siendo flojo repuntando, Euro-Yen 108,97 110,63 -1,660 0,5% mientras que la balanza comercial de junio mostrará Dólar-Yen 76,63 76,86 -0,230 -5,5% probablemente un menor dinamismo debido a la desaceleración +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas económica. La única razón que encontramos para un rebote hoy 10-ago 09-ago % día % año es de carácter técnico, con todos los índices en niveles de CRBs 320,43 316,12 1,4% -3,7% sobreventa y muchas compañías cotizando a precios atractivos. Brent ($/b) 105,36 104,10 1,2% 11,7% Sin embargo, esto no cambia el contexto actual, con unos West Texas($/b) 82,89 79,30 4,5% -9,3% estados con limitada capacidad de maniobra a la espera de que Oro ($/onza)* 1793,05 1740,40 3,0% 26,2% sus bancos centrales tomen medidas más drásticas para revertir * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) esta situación. Durante la sesión de hoy podríamos asistir a un POR leve retroceso en el precio de los bonos soberanos 11,12 8,10 estadounidenses, previo a la emisión de hoy (16bn$ a 30 años) IRL 7,36 9,36 donde la demanda podría ser algo más reducida, ante el escaso GRE 12,98 33,52 atractivo en precio de este activo. No obstante, en el medio plazo ITA 2,94 2,91 creemos que seguirán estando muy soportados, sin haberse FRA 0,460,88 visto afectados por la rebaja de rating durante el pasado fin de ESP 2,64 semana. En este contexto, el euro podría recuperar algo de 2,84 2A 10A terreno hacia 1,425 y relajándose la presión alcista de algunos 0,00 10,00 20,00 30,00 40,00 activos refugio como el suizo y el oro. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- Las ventas de vivienda en España disminuyeron en Junio, debido en parte a la menor renta disponible de las familias y al elevado desempleo. El número de transacciones cayó un -22,9% vs Junio ´10 vs -18,3% Mayo´11. ITALIA.- Emitió ayer 6.500M€ en letras a 12 meses a un coste más razonable que en la emisión anterior y con acogida positiva. Coste: 2,96% vs 3,67% anterior y bid to cover: 1,94x vs 1,55x anterior. FRANCIA.- El gobierno llevará a cabo una serie de reuniones extraordinarias durante el mes de agosto para estudiar nuevas medidas para reducir su déficit, estas medidas serán acordadas en la reunión del 24 de agosto y propuestas al parlamento para los presupuestos de 2012. REINO UNIDO.- El BoE publicaba su informe sobre la inflación trimestral sin dar indicio alguno sobre una posible subida de tipos ni tampoco de mayores medidas de inyección de liquidez. (i) Previsiones: mantiene que la inflación subirá hasta +5% este año pero reviso a la baja sus perspectivas de crecimiento: 4T´11: +2% vs. +2,5% anterior y para el conjunto de 2011 hasta 1,4% desde 1,8%. En dos años el crecimiento se situará en +2,7%. (ii) Indican que la perspectiva de crecimiento sigue siendo incierta y que los principales riesgos están en la zona euro. Adjuntamos el link al informe completo: http://www.bankofengland.co.uk/publications/inflationreport/ir11aug.pdf EE.UU.- (i) Las solicitudes de hipotecas repuntaron +21,7% en la semana que cierra el 5 de agosto vs. un repunte de +7,1% registrado en la semana anterior. Las compras retroceden un -0,9% vs +5,1% la semana anterior, mientras que las refinanciaciones repuntan +30,4% vs +7,8% anterior. (ii) Los inventarios mayoristas aumentaron menos de lo esperado en junio hasta +0,6% vs. 1% esperado, revisándose hasta 1,7% desde 1,8% el dato anterior. Este repunte viene acompañado en este caso de un incremento de las ventas mayoristas en tasa intermensual +0,6%. Así, el ratio inventarios/ventas se mantiene constante en 1,16x. (iii) El déficit fiscal se redujo en junio hasta -129,4b$ cuando se esperaba retrocediera hasta -133bn$ desde -165bn$. (iv) El número de oferta de empleo según JOLTs aumentó en junio hasta 3109k desde 3034k (dato revisado desde 2974k.) CANADA.- El número de viviendas iniciadas en junio aumentó más de lo esperado hasta 205.1k vs. 194.5k esperado y 196.6k anterior (revisado desde 1974.4k). AUSTRALIA.- La inflación de consumo esperada retrocede en agosto hasta 2,7% desde 3,4%, mientras que decepciona la tasa de paro de julio que aumenta hasta 5,1% cuando se esperaba se mantuviera en 4,9%. La razón, se han destruido -0,1k empleos vs. 10k esperado y 18.2k anterior (revisado desde 23.4k). La destrucción de empleo se produce en empleo a tiempo completo (-2.2k vs. 51.1k anterior), mientras que a tiempo parcial se crean 22.1k vs. -32.9k anterior. COREA DEL SUR.- El Banco Central ha mantenido los tipos en su reunión de agosto en el 3,25% como se esperaba, ante el temor a una intensificación de la crisis de solvencia europea y de la desaceleración económica. NUEVA ZELANDA.- (i) Según el REINZ el índice de precios de vivienda retrocede en julio -0,6% tras aumentar +1,3% el mes anterior (3.208,7 vs. 3229 ant.), lo que sitúa la tasa interanual en 11,7% vs. 14,3% anterior (revisado desde 14,2%). (ii) El PMI empresarial retrocede también en julio 53.2 desde 54.3 mientras que la confianza del consumidor repunta +3,6% vs. -2,8% anterior (dato revisado desde -2,3%). JAPÓN.- (i) Los pedidos de maquinaria repuntaron fuertemente +7,7% vs. +1,7% esperado y +3% anterior en junio en tasa intermensual, dejando la interanual en +17,9% vs. +11,2% esperado y 10,5% anterior. Las compras de bonos extranjeros desde Japón retrocedieron en la semana del 5 de agosto hasta 318.9B yenes vs. 440.6B yenes anterior. Respeto a las acciones aumentaron hasta 145,4B yenes desde ventas de -15,3B yenes. En cuanto a las compras de extranjeros de bonos japoneses fueron de 44.8B yenes vs. 143.6B yenes semana anterior, y se vendieron -389.9B yenes tras la venta de -50.8B yenes de la última semana de julio. CHIPRE.- Fitch ha rebajado la calificación crediticia dos escalones hasta BBB indicando que el país se dirigía hacia un rescate necesario por parte de la Unión Europea a pesar de las medidas a implantar de subida de impuestos y recorte de gastos. INDIA.- La inflación semanal en tasa interanual ha repuntado +9,90% vs +8,04% anterior para los alimentos y +12,19% vs +12,12% anterior en energía, mientras que en los artículos de primera necesidad aumenta +12,22% vs +10,99% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española No hay noticias relevantes sobre compañías españolas hoy. 3.- Bolsas europeas BAYER (Cierre: 42,51 Eur; Var. Día: -5,60%): Las pruebas clínicas del anticoagulante Xarelto han arrojado un resultado de difícil interpretación. Parece que se había dicho que era superior a la warfarina para el tratamiento de un tipo de arritmias, pero sin embargo según ha salido publicado en análisis más amplios parece que no es mejor. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas Es significativo este resultado porque el objetivo del Xarelto era reemplazar a la Warfarina en un mercado muy lucrativo, como es el de las personas mayores con arritmias. Impacto: Negativo. AB (Cierre 35,14€; Var. Día: -3,98%): Aumenta su beneficio en el 2T, pero la demanda cervecera se resiente.- La compañía cervecera aumentó su beneficio subyacente en el 2T. EBITDA 3.747M$ (+6%). No obstante, los resultados no son tan positivos, pues la demanda ha sido algo débil, apoyándose las cifras en la subida del precio de la cerveza. Ventas minoristas de cervezas: -3,4% vs 2T´10; Ventas en EEUU -1,7%; Ventas en Brasil -2,6%. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities -2,05%; Telecomunicaciones -2,74%; Consumo recurrente -3,64%. Los peores: Financieras -7,11%; Industriales -4,91%; Salud -4,38%. ACTIVIDAD DE OPV EN EEUU.- Se preveían 4 OPV en las próximas fechas en EEUU: SandRidge Permian (exploración de petróleo y gas) ha levantado 540M$, pero ha tenido que rebajar el precio hasta 18$/acc desde el rango inicialmente previsto de 19$/21$. Carbonite (productos de backup para computadoras online) se situó en el rango más bajo, a 10$/acc, cuando se esperaba un rango entre 10$/11$. Trustwave Holdings (software de seguridad) estaba previsto que pusiera precio ayer, pero ha retrasado la operación por las condiciones de mercado. Wage Works (gestiona programas de beneficios para los trabajadores) ha retrasado indefinidamente su salida, por las condiciones del mercado. CISCO (Cierre: 13,73$; Var. Día: -2,31%%).- Ha dado unas expectativas mejores de lo esperado.- La compañía dice que prevé unos ingresos para el próximo trimestre entre 10,8 mM$ y 11,1 mM$, lo cual se puede considerar por encima de la estimación 10,95 mM$ que había en el mercado, ya que se esperaba una revisión a la baja significativa que no se ha producido. El Margen Bruto desciende hasta 62,7%, desde 63,9% anterior. Actividad: Servidores. CAPITAL ONE (Cierre: 41,05$; Var. Día: +0,689%).- Acuerdo con HSBC.- Compra la unidad de tarjetas de crédito de HSBC en EEUU por 2.600 M$. La cartera crediticia de esta unidad es de 30.000 M$. Actividad: Financieras. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.