Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 11.05.2012

Similar a Informe de análisis 11.05.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 11.05.2012

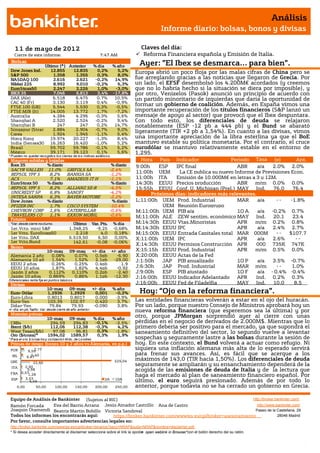

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 1 de mayo de 201 2 Claves del día: Cierre de este informe: 7:47 AM Reforma Financiera española y Emisión de Italia. Bolsas Último (*) Anterior % día % año Ayer: ”El Ibex se desmarca… para bien”. Dow Jones Ind. 12.855 12.835 0,2% 5,2% Europa abrió un poco floja por las malas cifras de China pero se S&P 500 1.358 1.355 0,3% 8,0% NASDAQ 100 2.616 2.621 -0,2% 14,9% fue arreglando gracias a las noticias que llegaron de Grecia. Por Nikkei 225 8.992 9.010 -0,2% 6,3% un lado, el EFSF desembolsó los 4.200M€ acordados (y creemos EuroStoxx50 2.247 2.226 1,0% -3,0% que no lo habría hecho si la situación se diera por imposible), y IBEX 35 7.046 6.813 3,4% -17,8% por otro, Venizelos (Pasok) anunció un principio de acuerdo con DAX (Ale) 6.518 6.475 0,7% 10,5% un partido minoritario de izquierdas que daría la oportunidad de CAC 40 (Fr) 3.130 3.119 0,4% -0,9% FTSE 100 (GB) 5.544 5.530 0,3% -0,5% formar un gobierno de coalición. Además, en España vimos una FTSE MIB (It) 14.005 13.772 1,7% -7,2% importante recuperación de los títulos financieros (S&P lanzó un Australia 4.284 4.296 -0,3% 5,6% mensaje de apoyo al sector) que provocó que el Ibex despuntara. Shanghai A 2.520 2.524 -0,2% 9,4% Con todo esto, los diferenciales de deuda se relajaron Shanghai B 247 247 0,2% 14,7% notablemente (ESP -12 pb a 444 pb) y el Bund se abarató Singapur (Strait 2.884 2.904 -0,7% 9,0% ligeramente (TIR +2 pb a 1,54%). En cuanto a las divisas, vimos Corea 1.924 1.945 -1,1% 5,4% Hong Kong 19.974 20.227 -1,3% 8,4% una importante apreciación de la libra esterlina ya que el BoE India (Sensex30 16.263 16.420 -1,0% 5,2% mantuvo estable su política monetaria. Por el contrario, el cruce Brasil 59.702 59.786 -0,1% 5,2% eurodólar se mantuvo relativamente estable en el entorno de México 39.171 39.123 0,1% 5,6% 1,295. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario 9:00h ESP IPC final ABR a/a 2.0% 2.0% SACYR VALLEH 11,0% GRIFOLS SA -2,4% REPSOL YPF S 8,2% BANKIA SA -1,2% 11:00h UEM La CE publica su nuevo Informe de Previsiones Econ. ACS 7,1% AMADEUS IT H -1,1% 11:00h ITA Emisión de 10.000M€ en letras a 3 y 12M. EuroStoxx 50 % diario % diario 14:30h EEUU Precios producción ABR m/m 0.0% 0.0% REPSOL YPF S 8,2% ALLIANZ SE-R -4,5% 15:55h EEUU Conf. U. Michigan (Prel.) MAY Ind. 76,0 76,4 UNICREDIT SP 6,8% SANOFI -4,2% Próximos días: indicadores más relevantes. INTESA SANPA 6,3% BAYER MOTORE -2,2% Dow Jones % diario % diario L;11:00h UEM Prod. Industrial MAR a/a -- -1.8% PFIZER INC 1,7% CISCO SYSTEM -10,4% UEM Reunión Eurogrupo CHEVRON CORP 1,6% CATERPILLAR -0,6% M;11:00h UEM PIB a/a 1Q A a/a -0.2% 0.7% TRAVELERS CO 1,1% EXXON MOBIL -0,6% M;11:00h ALE ZEW sentim. económico MAY Ind. 20.1 23.4 Futuros *Var. desde cierre no cturno . Último Var. Pts. % día M;14:30h EEUU Vtas.Minoristas APR m/m 0.2% 0.8% 1er.Vcto. mini S&P 1.348,25 -9,25 -0,68% M;14:30h EEUU IPC APR a/a 2.4% 2.7% 1er Vcto. EuroStoxx50 2.218 4,0 0,18% M;15:00h EEUU Entrada Capitales total MAR 000M -- $107.7 1er Vcto. DAX 6.519,50 6,50 0,00% X;11:00h UEM IPC APR a/a 2.6% -- 1er Vcto.Bund 142,61 -0,08 -0,06% X;14:30h EEUU Permisos Construcción APR 000 735K 747K Bonos 10-may 09-may +/- día +/- año X;15:15h EEUU Prod. Industrial APR m/m 0.5% 0.0% Alemania 2 año 0,08% 0,07% 0,5pb -6,90 X;20:00h EEUU Actas de la Fed Alemania 10 añ 1,54% 1,52% 2,1pb -29,00 J;1:50h JAP PIB anualizado 1Q P a/a 3.5% -0.7% EEUU 2 años 0,26% 0,25% 0,4pb 1,9 EEUU 10 años 1,87% 1,82% 4,4pb -0,92 J;6:30h JAP Prod. Industrial MAR m/m -- 1.0% Japón 2 años 0,112% 0,110% 0,2pb -2,40 J;9:00h ESP PIB ajustado 1Q F a/a - 0.4% -0.4% Japón 10 años 0,869% 0,86% 1,1pb -12,30 J;16:00h EEUU Indicador Adelantado APR Ind. 0.2% 0.3% Diferenciales renta fija en punto s básico s Divisas J;16:00h EEUU Fed de Filadelfia MAY Ind. 10.0 8.5 Euro-Dólar 10-may 1,2936 09-may 1,2929 +/- día 0,001 % año -0,2% Hoy: “Ojo en la reforma financiera”. Euro-Libra 0,8013 0,8017 0,000 -3,9% Euro-Yen 103,39 102,97 0,420 3,7% Las entidades financieras volverán a estar en el ojo del huracán. Dólar-Yen 79,84 79,93 -0,090 3,8% Por un lado, porque nuestro Consejo de Ministros aprobará hoy un +/- día: en pb; %año : Var. desde cierre de año anterio r nueva reforma financiera (que esperemos sea la última) y por Materias primas 10-may 09-may % día % año otro, porque JPMorgan sorprendió ayer al cierre con unas CRBs 294,59 294,83 -0,1% -3,5% pérdidas en el negocio de derivados de 2.000M$. Mientras que lo Brent ($/b) 112,06 112,38 -0,3% 4,2% primero debería ser positivo para el mercado, ya que supondrá el West Texas($/b) 97,08 96,81 0,3% -1,8% saneamiento definitivo del sector, lo segundo vuelve a levantar Oro ($/onza)* 1594,02 1589,57 0,3% 1,9% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres sospechas y seguramente lastre a las bolsas durante la sesión de Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) hoy. En este contexto, el Bund volverá a actuar como refugio. Ni POR 7,77 9,59 siquiera una inflación alemana más alta de lo esperado servirá IRL 5,40 para frenar sus avances. Así, es fácil que se acerque a los 6,67 GRE 225,04 máximos de 143,0 (TIR hacia 1,50%). Los diferenciales de deuda 22,65 2,90 seguramente se ampliarán y su ensanchamiento dependerá de la ITA 3,98 0,57 acogida de las emisiones de deuda de Italia y de la lectura que FRA 1,28 haga el mercado al plan de saneamiento financiero español. Por 3,53 ESP 4,45 2A 10A último, el euro seguirá presionado. Además de por todo lo 0,00 50,00 100,00 150,00 200,00 250,00 anterior, porque todavía no se ha cerrado un gobierno en Grecia. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Consejo de Ministros de hoy aprobará el nuevo plan de saneamiento del sector financiero que tratará de zanjar definitivamente la situación. En principio, se avanzará en la fórmula del saneamiento de los activos inmobiliarios con mayores provisiones (se estima que hasta 35.000M€ adicionales ya que se elevará la cobertura de los activos inmobiliarios sanos del 7% al 30%) y además, se contemplará la segregación de los activos dañados en sociedades inmobiliarias que podrían recibir apoyo público. (ii) Según se ha filtrado, las nuevas previsiones de la Comisión Europea estiman que el déficit público de España superará los objetivos marcados en 2012 y 2013, al situarse en el 6% este año (frente a 5,3% presupuestado) y un 4% en 2013 (frente al 3% comprometido). Esto podría ser una señal de una posible flexibilización de los objetivos de déficit, tema que seguramente se discuta en la próxima Cumbre Europa (23 de mayo). Antes, en el Eurogrupo del lunes, es probable que se exija una auditoría independiente de los activos tóxicos de la banca. ITALIA.- La producción industrial de marzo aumentó +0,5% vs +0,1% e y -0,7% anterior, mejorando la tasa interanual desde -6,8% hasta -5,8% vs -6,2% anterior. REINO UNIDO.- (i) La producción industrial ha caído en marzo -0,3% tal y como esperaba. Este decremento contrasta con el +0,4% del mes anterior y deteriora la variación interanual hasta -2,6% desde -2,3% anterior. Por el contrario, la producción manufacturera sí ha batido expectativas, al aumentar +0,9% vs +0,5%e y -1,1% anterior. Así, la tasa interanual mejora de -1,5% a -0,9% vs -1,3%e, gracias a la contribución de los químicos, el material de transporte y la electrónica. (ii) El BoE mantuvo el tipo de interés de referencia en el 0,50% y su plan de compra de activos en 325BlnGBP, como esperaba el consenso de Bloomberg. (iii) La Confianza del consumidor Nationwide se situó en abril en 44 vs. 53 anterior. BCE.- La encuesta trimestral SPF arrojó unas peores expectativas económicas: (i) La previsión de crecimiento empeora de -0,1% hasta -0,2% en 2012, y de +1,1% a +1,0% en 2013. (ii) Las perspectivas de inflación también empeoran, al aumentar de +1,9% a +2,3% en 2012 y de +1,7% a +1,8% en 2013. (iii) Además, la tasa del paro se revisa a peor, al subir de +10,6% a +11,0% en 2012, y de +10,6% a +10,9% en 2013. EE.UU.- (i) El déficit comercial de marzo ha sido superior al esperado: -51,8 vs -50,0 millardos de dólares. Este aumento es fruto del incremento de las importaciones, lo que es una buena noticia dado que refleja un mayor consumo interno de los estadounidenses (+5,2% m/m en marzo vs -2,8% anterior). Por su parte, las exportaciones han aumentado en marzo +2,9% m/m vs +0,3% anterior. (ii) Las solicitudes de desempleo semanal han disminuido a 367K vs 368K e y 368k anterior, revisado desde 365K. El paro de larga duración también desciende con respecto al mes anterior, al situarse en 3.229K vs 3.275K e. NORUEGA.- (i) Su Banco Central mantuvo tipos en el 1,5% tal y como se esperaba. (ii) IPC abril m/m 0,1% vs 0,3% esperado y -0,1% anterior. Tasa interanual en 0,3% vs 0,5% e y 0,8% ant. IPC subyacente en +0,1% m/m vs 0,3% e y 0,4% ant., interanual en 0,7% vs 1% e y 1,5% ant. RUSIA.- Su Banco Central mantuvo el tipo de intervención en el +8,0%, tal y como se esperaba. INDONESIA.- Su Banco Central no dio sorpresas y mantuvo el tipo de intervención en el 5,75%. CHINA.- Datos abril: (i) IPC m/m -0,7% vs. -0,5% e. y -0,3% ant. a/a 3,4% vs. 3,4% e. y 3,6% ant. (ii) Prod. Industrial a/a 9,3% vs. 12,2% e. y 11,9% ant.; (iii) Vtas minoristas a/a 14,1% vs. 15,1% e. y 15,2% ant. INDIA.- La producción industrial de marzo se ha situado en -3,5% interanual vs 1,7% e y 4,1% ant. ALEMANIA.- El IPC final de abril ha aumentado +0,2% vs +0,1% esperado. La variación interanual se sitúa en +2,1% vs 2,0% e y 2,1% en marzo. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española DIA (Comprar, Cierre: 3,588€ Var. Día: +1,51%): Los resultados del 1T baten ampliamente expectativas.- Las ventas brutas del grupo en los tres primeros meses del año, ascendieron a 2.819 M€, lo que supone un incremento del 8,3% a divisa constante. El resultado bruto alcanzó los 113,5 M€ (+15,1%). El beneficio neto alcanzó los 14,2 M€ (+248%), este resultado supera claramente la previsión de mercado de 9M€. Impacto: Positivo. TELEFONICA (Neutral, P. Objetivo: 15,1€; Cierre: 11,32€; Var. Día: +2,91%): Malos resultados penalizados por España e Italia.- Resultados 1T´12 comparados con el consenso de Reuters. Ingresos: 15.511M€ (+0,5%) en línea con lo esperado. OIBDA 5.081M€ (-8,8%) vs. 5.295M€ e. Margen Oibda: 32,8% cae 3,4% con respecto a hace un año. BNA 748M€ (-53,9%) vs. 1.040M€ e. BPA 0,17€/acc. vs. 0,36€/acc. ant. Los resultados se han visto afectos por el negocio en España e Italia. Por un lado la puesta en equivalencia de sus participaciones que le han supuesto un saldo negativo de -481M€, destacando el ajuste que ha realizado Telco por su participación en Telecom Italia. En España, la compañía ha continuado perdiendo cuota de mercado y sus resultados se han visto afectados por Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas las rebajas de sus tarifas lo que se traduce en unos ingresos de 3.899M€ (-10,7%), con ambos negocios (fijo -6,9% y móvil -13,7%) penalizados. Latinoamérica vuelve a ser el negocio líder (ingresos 7.519M€ +8,3%) mientras que los resultados europeos también son negativos (ingresos 7.554M€ -6,6%). En cuanto a sus perspectivas 2012: ingresos (+1%) y una erosión del margen Oibda, sin indicar una cifra, aunque resulta preocupante el rápido deterioro de este margen en el último año. Además, espera su ratio deuda/OIBDA por debajo de 2,35x vs. 2,46x en 2011. Telefónica ha refinanciado todos los vencimientos de deuda a 2012 y más del 40% de 2013. En conclusión, resultados negativos que deberían penalizar a la compañía. A las 14h se celebrará la conferencia de presentación de resultados y los próximos acontecimientos más relevantes tendrán lugar el 14 de mayo cuando se celebrará la junta de accionistas en la que se cerrarán las condiciones sobre los 0,3€ que se entregarán en forma de dividendo flexible del pago de mayo (0,83€/acc). Impacto: Negativo. ACCIONA (Cierre: 47,37€; Var. Día: +3,77%): Sus resultados se quedan por debajo de las expectativas.- Cifras principales comparadas con el consenso Bloomberg: BNA 29 M.€ (-49%) vs. 73,3 M.€ estimado; Ebitda 328 M.€ (+6,5%); Ventas 1.590 M.€ (+9,5%). Los resultados operativos mejoran por los mayores precios de la electricidad y la contribución de la nueva potencia instalada, aunque el aumento del Ebitda no es suficiente para compensar la caída del beneficio con respecto a 1T’11 por menores plusvalías. Impacto: Negativo. FCC (Cierre: 12,57€; Var. Día: +2,69%): Presenta beneficios inferiores a las estimaciones de mercado.- Cifras principales comparadas con el consenso Bloomberg: BNA 16,6 M.€ (-59%) vs. 140 M.€ estimado; Ebit 118,8 M.€ vs. 192 M.€ estimado; Ventas 2.400 M.€, en línea con las estimaciones. La caída en los resultados se debe al mal momento del sector constructor y a al descenso en las ventas de cemento de su filial Portland. FCC ha acordado vender su negocio de handling aeroportuario en España y Bélgica al líder mundial Swissport por 135 M.€. Impacto: Negativo. SACYR (Vender; Cierre: 1,30€; Var. Día: +11,01%): Sus beneficios descienden significativamente.- La compañía ha presentado un resultado de 28 M.€ (-46,8%), debido fundamentalmente a los 37 M.€ de beneficio procedentes de su participación en Repsol. La cifra de negocio se situó en 875,9 M.€ (-15,8%), mientras el Ebitda se situó en 146,4 M.€ (+2,4%). Impacto: Negativo. IAG (Vender, Cierre: 2,04€; Var. Día: -0,49%): Duplican pérdidas en su resultado operativo.- Principales cifras del 1T’12 comparadas con el consenso de Bloomberg: BPA -0,11€/acc. (-0,09 e). Ingresos 3.919M€ (+7,8%), EBIT - 249M€ (vs. -102M€ 1T´11) BNA -146M€ (vs. +33M€ 1T´11). A pesar de mejorar los ingresos totales casi +8%, los ingresos unitarios por pasaje en +8,5% y aumentar su capacidad de ocupación + 0,6%, los resultados de la aerolínea son decepcionantes. La compañía atribuye las perdidas principalmente, a la restructuración de los costes derivados de la adquisición de BMI valorados en 90M€ y a un fuerte incremento de los costes de combustible, que ascienden a 1.409M€ (+24,9%). Impacto: Negativo. INDRA (Neutral, Cierre: 8,164€; Var. Día: +6,91%): Recortan su beneficio neto -36% debido a los gastos extraordinarios y a los desembolsos por las nuevas adquisiciones.- Principales cifras del 1T’12 comparadas con el consenso de Reuters: Ingresos 714,3M€ (+9%), EBIT 49,8M€ (-28%), BNA 32M€ (-36%) vs 29,8M€ e. La caída de las ventas en el negocio doméstico son compensadas con un incremento de la cifra de negocios internacional, que se mantienen en el rango objetivo establecido por la compañía en +8%/+9%. Los gastos extraordinarios de 10M€ y la adquisición en junio de la tecnológica italiana Galileo y en julio la brasileña Politec han lastrado las cuentas del primer trimestre del ejercicio, que sin embargo, baten las expectativas del consenso de analistas. Impacto: Neutral. 3.- Bolsas europeas No hay noticias relevantes. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities +1,08%; Telecos +0,87%; Salud +0,78%. Los peores: Tecnología -0,75%; Materiales -0,30%; Industriales +0,12%. Hasta el momento han publicado 456 compañías del S&P con un incremento medio del BPA ajustado de +8,85% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 67% ha sorprendido positivamente, el 9,3% sin sorpresas y el 23,8% se ha quedado por debajo de las expectativas. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 4. Análisis Informe diario: bolsas, bonos y divisas Ayer publicaron (compañías más importantes): Nordstrom 1T (0,70$/acc. vs 0,748$/acc. esp); CA Inc (0,56$/acc. vs 0,516$/acc.esp.); Kohl´s Corp. (0,63$/acc. vs 0,605$/acc. esp.). Hoy publican (compañías más importantes): NVIDIA Corp. a las 13:30h (0,154 $/acc.) JP MORGAN (40,74$ Cierre; +0,5 % Var).- El mayor banco americano por activos, comunicó ayer que ha sufrido pérdidas de 2.000 M$ en la división de derivados y podrían aumentar en 1.000 M$ adicionales. Dichas pérdidas se han producido desde finales de marzo debido a una estrategia de cobertura equivocada. Actividad: Banca. FACEBOOK (No cotiza).- La adquisición de Instagram por parte de Facebook, podría verse retrasada debido a una investigación por la Comisión Federal de Comercio. Se trata de una investigación antimonopolio, rutinaria sobre cualquier transacción superior a 66M$. Podría durar entre 6 y 12 meses. Actividad: Red social. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "