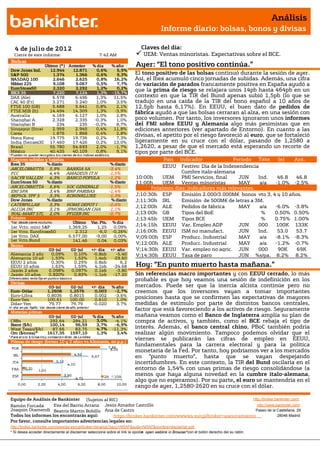

Descargar para leer sin conexión

Este informe diario resume las cotizaciones de los principales mercados financieros del día anterior. Las bolsas cerraron mayormente al alza debido al optimismo de los inversores sobre más estímulos por parte de los bancos centrales. El euro se fortaleció ligeramente frente al dólar. Hoy se espera que los mercados se mantengan sin grandes cambios a la espera de noticias sobre estímulos monetarios y el informe de empleo de EEUU del viernes.