Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 13.09.2012

Similar a Informe de análisis 13.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 13.09.2012

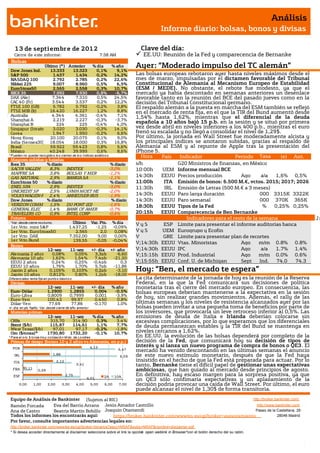

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 3 de septiembr e de 201 2 Clave del día: Cierre de este informe: 7:38 AM EE.UU: Reunión de la Fed y comparecencia de Bernanke Bolsas Último (*) Anterior % día % año Ayer: “Moderado impulso del TC alemán” Dow Jones Ind. 13.333 13.323 0,1% 9,1% S&P 500 1.437 1.434 0,2% 14,2% Las bolsas europeas rebotaron ayer hasta niveles máximos desde el NASDAQ 100 2.792 2.785 0,2% 22,6% mes de marzo, impulsadas por el dictamen favorable del Tribunal Nikkei 225 9.007 8.960 0,5% 6,5% Constitucional de Alemania al Mecanismo Europeo de Estabilidad EuroStoxx50 2.565 2.558 0,3% 10,7% (ESM / MEDE). No obstante, el rebote fue modesto, ya que el IBEX 35 7.992 7.930 0,8% -6,7% mercado ya había descontado en semanas anteriores un desenlace DAX (Ale) 7.344 7.310 0,5% 24,5% favorable tanto en la reunión del BCE del pasado jueves como en la CAC 40 (Fr) 3.544 3.537 0,2% 12,2% decisión del Tribunal Constitucional germano. FTSE 100 (GB) 5.782 5.792 -0,2% 3,8% El respaldo alemán a la puesta en marcha del ESM también se reflejó FTSE MIB (It) 16.420 16.227 1,2% 8,8% en el mercado de renta fija, en el que la TIR del Bund aumentó desde Australia 4.344 4.361 -0,4% 7,1% 1,54% hasta 1,62%, mientras que el diferencial de la deuda Shanghai A 2.219 2.227 -0,3% -3,7% Shanghai B 224 225 -0,4% 4,0% española a 10 años bajó 15 p.b. en la sesión y se situó por primera Singapur (Straits) 3.020 3.030 -0,3% 14,1% vez desde abril en niveles inferiores a los 400 p.b., mientras el euro Corea 1.947 1.950 -0,2% 6,6% frenó su escalada y no llegó a consolidar el nivel de 1,29$. Hong Kong 20.100 20.075 0,1% 9,0% Por último, la jornada en Wall Street fue moderadamente alcista y India (Sensex30) 18.054 18.000 0,3% 16,8% los principales índices se anotaron subidas, gracias al respaldo de Brasil 59.922 59.423 0,8% 5,6% Alemania al ESM y al repunte de Apple tras la presentación del México 40.248 39.999 0,6% 8,6% iPhone 5. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas Hora Tasa Ibex 35 % diario % diario s/h G20 Ministros de finanzas, en México SACYR VALLEH 8,3% INDITEX -3,0% 10:00h UEM Informe mensual BCE MAPFRE SA 3,8% BOLSAS Y MER -1,2% GAS NATURAL 2,9% BANKIA SA -1,1% 14:30h EEUU Precios producción Ago a/a 1,6% 0,5% EuroStoxx 50 % diario % diario 11:00h ITA Emisión de bonos: 6.500 M.€, vctos. 2015; 2017; 2026 ENEL SPA 2,9% INDITEX -3,0% 11:30h IRL Emisión de Letras (500 M.€ a 3 meses) UNICREDIT SP 2,5% LVMH MOET HE -2,0% VOLKSWAGEN-P 2,4% ANHEUSER-BUS -1,9% 14:30h EEUU Paro larga duración 000 3315K 3322K Dow Jones % diario % diario 14:30h EEUU Paro semanal 000 370K 365K VERIZON COMM 1,5% DU PONT (EI) -1,6% 18:30h EEUU Tipos de la Fed % 0,25% 0,25% GENERAL ELEC 1,4% BANK OF AMER -0,7% TRAVELERS CO 0,9% INTEL CORP -0,6% 20:15h EEUU Comparecencia de Ben Bernanke Futuros Indicadores para el resto de la semana Jm *Var. desde cierre no cturno . Último Var. Pts. % día VyS ESP Límite para presentar el informe auditorías banca 1er.Vcto. mini S&P 1.437,25 -1,25 -0,09% u 1er Vcto. EuroStoxx50 2.565 2,0 0,08% VyS UEM Eurogrupo y Ecofin española lm 1er Vcto. DAX 7.352,00 9,00 0,00% V GRE Límite para presentar plan de recortes 1er Vcto.Bund 139,55 -0,05 -0,04% V;14:30h EEUU Vtas. Minoristas Ago m/m 0.8% 0.8% Bonos 12-sep 11-sep +/- día +/- año V;14:30h EEUU IPC Ago a/a 1.7% 1.4% Alemania 2 años 0,08% 0,05% 3,3pb -6,60 V;15:15h EEUU Prod. Industrial Ago m/m 0.0% 0.6% Alemania 10 años 1,62% 1,54% 7,4pb -21,20 EEUU 2 años 0,24% 0,25% -0,4pb 0,3 V;15:55h EEUU Conf. U. de Michigan Sept Ind. 74.0 74.3 EEUU 10 años 1,76% 1,70% 5,7pb -11,86 Japón 2 años 0,105% 0,103% 0,2pb -3,10 Hoy: “Ben, el mercado te espera” Japón 10 años 0,812% 0,80% 1,2pb -18,00 Diferenciales renta fija en punto s básico s La cita determinante de la jornada de hoy es la reunión de la Reserva Divisas Federal, en la que la Fed comunicará sus decisiones de política 12-sep 11-sep +/- día % año monetaria tras el cierre del mercado europeo. En consecuencia, las Euro-Dólar 1,2900 1,2855 0,004 -0,5% bolsas europeas deberían mantenerse a la expectativa en la sesión Euro-Libra 0,8009 0,7999 0,001 -3,9% de hoy, sin realizar grandes movimientos. Además, el rally de las Euro-Yen 100,42 99,97 0,450 0,8% Dólar-Yen 77,69 77,86 -0,170 1,0% últimas semanas y los niveles de resistencia alcanzados ayer por las +/- día: en pb; %año : Var. desde cierre de año anterio r bolsas pueden invitar a una pequeña toma de beneficios por parte de Materias primas los inversores, que provocaría un leve retroceso inferior al 0,5%. Las 12-sep 11-sep % día % año emisiones de deuda de Italia e Irlanda deberían colocarse sin CRBs 315,70 314,90 0,3% 3,4% excesivas complicaciones, por lo que esperamos que los diferenciales Brent ($/b) 115,87 114,61 1,1% 7,7% de deuda permanezcan estables y la TIR del Bund se mantenga en West Texas($/b) 97,01 97,17 -0,2% -1,8% Oro ($/onza)* 1730,80 1732,20 -0,1% 10,7% niveles cercanos a 1,62%. * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres En EE.UU. la evolución de las bolsas dependerá por completo de la Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) decisión de la Fed, que comunicará hoy su decisión de tipos de POR 4,13 interés y si lanza un nuevo programa de compra de bonos o QE3. El 6,47 mercado ha venido descontando en las últimas semanas el anuncio IRL 1,88 6,59 de este nuevo estímulo monetario, después de que la Fed haya ITA 2,12 insistido en el hecho de que la Fed está preparada para actuar. Por lo 3,41 tanto, Bernanke tiene el difícil papel de gestionar unas expectativas 0,11 FRA 0,59 ambiciosas, que han guiado al mercado desde principios de agosto. ESP 2,75 2A 10A En definitiva, hay escaso margen para la sorpresa positiva, ya que 4,01 un QE3 sólo confimaría expectativas y un aplazamiento de la 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 decisión podría provocar una caída de Wall Street. Por último, el euro puede alcanzar el nivel de 1,30$ de forma transitoria. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El IPC se incrementó en agosto +0,6% en tasa mensual, mientras la tasa interanual se eleva hasta +2,7%. Ambos registros están en línea con las cifras estimadas y las que se habían publicado de forma preliminar. El incremento de los precios en agosto contrasta con la caída del IPC mensual del mes de julio (-0,2%). La principal causa de que la inflación registre este incremento es el aumento de los precios del transporte, que repuntaron +2,1% en el mes y acumulan una subida anual de +6,1%. (ii) El Ministro de Economía Luis de Guindos afirmó ayer que algunas prestaciones el estado del bienestar están en peligro si continúa la crisis actual y no hay crecimiento ni creación de empleo. (iii) La recaudación por lucha contra el fraude ha registrado un incremento interanual del 15,3 por ciento en los primeros siete meses de 2012, hasta los 6.415 millones de euros. (iii) Se somete hoy a la aprobación del Congreso el Fondo de Estabilidad Presupuestaria, más conocido con Fondo de Liquidez Autonómico (FLA). Murcia ha anunciado que solicitará 640M€ a dicho fondo, uniéndose así formalmente a Cataluña y Valencia. Andalucía no ha realizado la solicitud formal, pero su Presidente ha realizado declaraciones que llevan a pensar que también lo hará. ALEMANIA.- El Tribunal Constitucional ha dado su aprobación al Mecanismo de Estabilidad Europeo (ESM / MEDE), aunque fija la condición de que cualquier compromiso financiero o aportación al fondo de Alemania que supere los 190.000 M.€ deberá contar con la aprobación del Bundestag, la Cámara Baja del Parlamento de Alemania. ITALIA.- Emitió 9.000 M.€ en Letras del Tesoro a 12 meses, con un tipo medio de 1,69%, lo que representa el menor coste de financiación a 12 meses desde marzo. UEM.- (i) La producción industrial aumentó +0,6% en el conjunto de la UEM en el mes de julio, un registro superior a la cifra estimada de +0,1% y al descenso de -0,6% experimentado el año anterior. A pesar de este aumento, la tasa interanual se deteriora desde -2,1% hasta -2,3%, aunque el dato es claramente mejor de lo esperado por el consenso de mercado (-3,3%). EE.UU.- (i) Los precios de importación repuntaron +0,7% en agosto, cuando se había estimado un aumento de +1,5% y en el mes de julio se había registrado una caída de -0,7%. Con este incremento, la tasa interanual aumenta desde -3,2% hasta -1,5%, cifra inferior a la estimación de -2,2%. (ii) Los inventarios empresariales de EEUU aumentaron por encima de lo esperado, al repuntar +0,7% cuando se esperaba un aumento de +0,3%. El ratio inventarios /ventas se incrementó desde 1,20x hasta 1,21x. COREA DEL SUR.- El Banco Central ha mantenido los tipos de interés en 3,0% cuando se esperaba un recorte de tipos hasta el nivel de 2,75%. Aunque el Bank of Korea admite que la economía se está desacelerando, tras haber registrado un crecimiento de +2,3% en el último trimestre (el menor desde hace 3 años), ha preferido reservarse un recorte de tipos adicional ante la posibilidad de que el crecimiento global siga perdiendo impulso. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española ABENGOA (Comprar, Cierre: 14,04€; Var. Día: 1,81%): Adquiere el 55% de Hankook.- La compañía ha anunciado la adquisición a través de Befesa (reciclaje de residuos de polvo de acería) el 55% de su homóloga coreana con opción a comprar en el futuro un 25% a partir del primer año y un 20% entre el segundo y quinto año. No se ha desvelado el importe de la adquisición aunque la compañía estaría valorada en 60M€. Hankook cuenta con una planta dedicada también al reciclaje industrial que entrará en funcionamiento en el primer trimestre de 2013. Impacto: Positivo. IBEX.- Hoy se reúne el Comité Asesor Técnico del Ibex para revisar la composición del índice. En principio creemos que no se producirán cambios, aunque de haberlos podría volver a entrar Ebro Foods por Gamesa. 3.- Bolsas europeas SECTOR FINANCIERO: La Comisión Europea presentó ayer su propuesta de supervisión bancaria única para el conjunto de la UEM., que sería realizada por el BCE. El BCE sería el encargado autorizar o denegar la concesión de licencias bancarias, realizar inspecciones, opinar acerca de las compras y desinversiones que realicen las entidades y en coordinación con las autoridades nacionales, podrá decretar medidas de intervención temprana de una entidad. La propuesta de la Comisión Europea incluye a toda la banca de la Eurozona y no sólo los bancos considerados sistémicos, como pretende Alemania. El BCE aplicará un recargo a las entidades en función de su importancia y su perfil de riesgo. Esta propuesta debe ser aprobada por los diferentes parlamentos nacionales y se prevé, según la propuesta de la Comisión Europa que esté funcionando a pleno rendimiento el 1 de enero de 2014. No obstante, la propuesta establece una serie de plazos previos indicando que desde el primer día de puesta en marcha, (se prevé a finales de diciembre o principios de enero, aunque no se especifica), supervisaría cualquier entidad que considerara oportuno, pero en particular aquellas entidades ya intervenidas. El 1 de julio de 2013 pasarían automáticamente a ser supervisadas las entidades sistémicas y ya el 1 de enero de 2014 estarían bajo el Supervisor europeo todas las entidades de la zona euro. En nuestra opinión, se trata de un proceso lento que requiere ser aprobado por Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas parlamentos que podrían poner trabas como es el caso del alemán o francés, de manera que no descartamos que los plazos propuestos pudieran alargarse afectando negativamente a España. Cabe recordar que en la Cumbre europea de junio se acordaba la necesidad de establecer el Supervisor bancario para que el MEDE pueda inyectar capital directamente en las entidades bancarias (entre ellas las españolas). De este modo, hasta que no se ponga en funcionamiento el supervisor, cualquier inyección de capital computará con deuda para el Gobierno español aumentando el déficit. Adjuntamos link de la propuesta presentada ayer: http://ec.europa.eu/internal_market/finances/docs/committees/reform/20120912-com-2012-510_en.pdf EADS (Cierre: 28€; Var. Día: -5,63%): En conversaciones sobre su fusión con la británica BAE System.- El 60% del grupo resultante estaría controlado por EADS y el restante 40% por BAE, contaría con una plantilla de 220.000 empleados y la facturación ascendería a 70.000M€ anuales, superando la de Boeing, actualmente la mayor compañía aeroespacial y de defensa del mundo. En un principio, se prevé que ambas compañías continúen cotizando en las mismas bolsas que lo hacen actualmente. Además, el regulador bursátil británico exige que ambas realicen un comunicado con los avances de la negociación antes del 10 de octubre. Por otra parte, habrán de homogeneizar sus políticas de dividendos, por lo que EADS deberá retribuir a sus accionistas con 250M€ antes de hacerse efectiva la fusión para igualar el nivel pagado por BAE. Impacto: Negativo. HEINEKEN (Cierre: 42,95€; Var. Día: -1%): Se complica aún más la adquisición de APB.- El billonario Charoen Sirivadhanabhakdi (ThaiBev) ha realizado una nueva oferta de 7.200M$ sobre F&N (8,88$/acc). Este movimiento podría hacer fracasar la oferta de Heineken para tomar el control total de la preciada cervecera F&N, y con ello hacerse con la participación del 40% que esta tiene del capital de APB. Actualmente ThaiBev es propietaria del 30,36% del capital de F&N. La oferta ha sido realizada dos semanas antes de la votación de los accionistas de F&N en la que se decide si aceptan o no la oferta de Heineken (6.300M$). Impacto: Negativo. SANOFI (Cierre: 67,28€; Var. Día: -0,18%): Obtiene la aprobación de EE.UU para comercializar Aubagio para combatir la esclerosis múltiple.- Este medicamento tiene efectos secundarios más leves que los de otros competidores. Los últimos ensayos clínicos muestran que la tasa de recaída de Aubagio es un 30% inferior a la del placebo. La esclerosis múltiple es una enfermedad crónica que afecta a 2,5M de personas en todo el mundo. Se espera que su comercialización se apruebe en Europa en el primer trimestre de 2013. Las ventas de Aubagio podrían alcanzar los 353M$ en EE.UU y en los cinco países más importantes de Europa para 2020. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Industriales +0,49%; Financieras +0,46%; Tecnología +0,44%. Los peores: Consumo básico -0,21%; Utilities -0,53%; Materiales -0,17%. APPLE (Cierre: 669,79$; Var. Día: +1,39%).- Presentó ayer su nuevo modelo iPhone5 más fino (un 18% más) y ligero (pesa un 20% menos) que el modelo anterior, el iPhone4S. Además, la pantalla es mayor (4 pulgadas) y aumenta la potencia y la duración de la batería. Saldrá a la venta el viernes 14 en EEUU y llegará a España el 28 de septiembre. El nuevo iPhone no es revolucionario pero sí “evolucionado” con respecto a las versiones anteriores. No presenta grandes novedades pero sí parece cumplir con las expectativas. Actividad: Tecnología. CHESAPEAKE ENERGY (Cierre 19,89$; Var. Día: -1,04%).- Va a realizar una importante venta de activos (6.900M$) para reducir deuda y tratar de reorganizar su negocio hacia áreas más rentables. En concreto, venderá la mayoría de sus propiedades en la cuenca Permiam así como sus activos de transporte y almacenamiento a Chevron y Shell. Actividad: Producción de gas y petróleo. FACEBOOK (Cierre: 20,93$; Var. Día: +7,73%).- Un equipo de la compañía está trabajando para mejorar su sistema de búsqueda y así, poder competir con Google. Además, el fundador de la compañía, Zuckerberg, ha declarado en una conferencia que centrarán sus esfuerzos en los dispositivos móviles (desarrollando versiones nativas para los mismos) y que no lanzarán ningún smartphone. Por otro lado, ha mostrado su decepción por la mala evolución en bolsa de la compañía y ha recalcado que no venderá acciones en los próximos doce meses. Actividad: Redes Sociales. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.