Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe análisis 14 09 2011

Similar a Informe análisis 14 09 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe análisis 14 09 2011

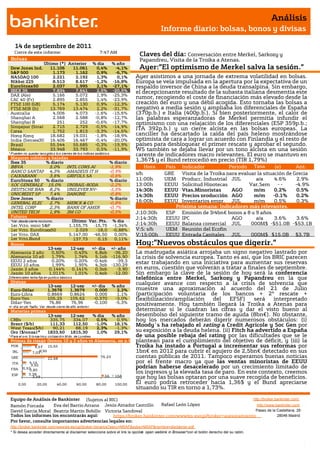

- 1. Análisis Informe diario: bolsas, bonos y divisas 14 de septiembre de 2011 Cierre de este informe: 7:47 AM Claves del día: Conversación entre Merkel, Sarkozy y Bolsas Papandreu, Visita de la Troika a Atenas. Último (*) Anterior % día % año Dow Jones Ind. 11.106 11.061 0,4% -4,1% Ayer:”El optimismo de Merkel salva la sesión.” S&P 500 1.173 1.162 0,9% -6,7% NASDAQ 100 2.221 2.192 1,3% 0,1% Ayer asistimos a una jornada de extrema volatilidad en bolsas. Nikkei 225 8.513 8.617 -1,2% -16,8% Europa se veía impulsada en la apertura por la expectativa de un EuroStoxx50 2.037 1.995 2,1% -27,1% respaldo inversor de China a la deuda transalpina. Sin embargo, IBEX 35 7.834 7.641 2,5% -20,5% el decepcionante resultado de la subasta italiana desmentía este DAX (Ale) 5.166 5.072 1,9% -25,3% CAC 40 (Fr) 2.895 2.855 1,4% -23,9% rumor, recogiendo el coste de financiación más elevado desde la FTSE 100 (GB) 5.174 5.130 0,9% -12,3% creación del euro y una débil acogida. Esto tornaba las bolsas a FTSE MIB (It) 13.769 13.474 2,2% -31,7% negativo a media sesión y ampliaba los diferenciales de España Australia 4.006 4.073 -1,6% -15,6% (370p.b.) e Italia (400p.b.). Si bien posteriormente, el calor de Shanghai A 2.568 2.588 -0,8% -12,7% las palabras esperanzadoras de Merkel permitía infundir el Shanghai B 251 252 -0,6% -17,7% optimismo con una relajación de los diferenciales (ESP 359p.b.; Singapur (Straits) 2.715 2.729 -0,5% -14,9% Corea 1.752 1.813 -3,3% -14,6% ITA 392p.b.) y un cierre alcista en las bolsas europeas. La Hong Kong 18.682 19.031 -1,8% -18,9% canciller ha descartado la caída del país heleno mostrándose India (Sensex30) 16.406 16.467 -0,4% -20,0% optimista de cara a lograr un acuerdo con Finlandia y el resto de Brasil 55.544 55.685 -0,3% -19,9% países para desbloquear el primer rescate y aprobar el segundo. México 33.948 33.793 0,5% -11,9% WS también se dejaba llevar por un tono alcista en una sesión * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. carente de indicadores macro relevantes. El euro se mantuvo en Mayores subidas y bajadas Ibex 35 % diario % diario 1,367$ y el Bund retrocedió en precio (TIR 1,79%) BBVA 5,0% INTL CONS AI -1,9% Hora País Indicador Periodo Tasa (e) Ant. BANCO SANTAN 4,3% AMADEUS IT H -0,9% Tasa CAIXABANK 3,6% GRIFOLS SA -0,6% s/h GRE Visita de la Troika para evaluar la situación de Grecia EuroStoxx 50 % diario % diario 11:00h UEM Producc. Industrial JUL % a/a 4.6% 2.9% SOC GENERALE 15,0% UNIBAIL-RODA -2,2% 13:00h EEUU Solicitud Hipotecas -- Var.Sem -- -4.9% DEUTSCHE BAN 8,2% UNILEVER NV- -1,5% 14:30h EEUU Vtas.Minoristas AGO m/m 0.2% 0.5% UNICREDIT SP 7,4% DANONE -0,8% 0.10% 14:30h EEUU Precios producción AGO m/m -0.1% 0.2% Dow Jones % diario % diario GENERAL ELEC 2,7% MERCK & CO -0,8% 16:00h EEUU Inventarios empr. JUL m/m 0.5% 0.3% INTEL CORP 2,3% BANK OF AMER -0,7% Próxima semana: Indicadores más relevantes. Empresariales UNITED TECH 1,9% 3M CO -0,5% J;10:30h ESP Emisión de 3/4bn€ bonos a 8 y 9 años Futuros J;14:30h EEUU IPC AGO a/a 3.6% 3.6% *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.155,75 -15,75 -1,34% J;14:30h EEUU Balanza comercial JUL 000M$ -$51.0B -$53.1B 1er Vcto. EuroStoxx50 2.029 -18,0 -0,88% V;S; s/h UEM Reunión del Ecofin 1er Vcto. DAX 5.147,00 -46,50 0,00% V;15:00h EEUU Entrada Capitales JUL 000M$ $15.0B $3.7B 1er Vcto.Bund 137,73 0,15 0,11% Bonos Hoy:”Nuevos obstáculos que digerir.” LP 13-sep 12-sep +/- día +/- año Alemania 2 años 0,50% 0,43% 6,8pb -36,20 La madrugada asiática arrojaba un signo negativo lastrado por Alemania 10 años 1,79% 1,74% 5,1pb -116,90 la crisis de solvencia europea. Tanto es así, que los BRIC parecen EEUU 2 años 0,20% 0,20% -0,4pb -39,3 estar trabajando en una iniciativa para aumentar sus reservas EEUU 10 años 1,99% 1,95% 4,3pb -130,29 Japón 2 años 0,144% 0,141% 0,3pb -3,90 en euros, cuestión que volverán a tratar a finales de septiembre. Japón 10 años 1,011% 1,01% 0,4pb -12,00 Sin embargo la clave de la sesión de hoy será la conferencia Diferenciales renta fija en punto s básico s telefónica entre Merkel, Sarkozy y Papandreu en la que Divisas cualquier avance con respecto a la crisis de solvencia que 13-sep 12-sep +/- día % año Euro-Dólar 1,3678 1,3679 0,000 2,2% muestre una aproximación al acuerdo del 21 de Julio Euro-Libra 0,8669 0,8624 0,005 1,1% (participación voluntaria de los bancos + 2º rescate + Euro-Yen 105,25 105,62 -0,370 -3,0% flexibilización/ampliación del EFSF) será interpretado Dólar-Yen 76,86 76,96 -0,100 -5,3% positivamente. Hoy también llegará la Troika a Atenas para +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas determinar si le cuadran las cifras y dar el visto bueno al 13-sep 12-sep % día % año desembolso del siguiente tramo de ayuda (8bn€). No obstante, CRBs 335,75 334,07 0,5% 0,9% hoy los mercados deberán digerir numerosos obstáculos: (i) Brent ($/b) 111,33 112,50 -1,0% 18,1% Moody´s ha rebajado el rating a Credit Agricole y Soc Gen por West Texas($/b) 90,21 88,19 2,3% -1,3% Oro ($/onza)* 1833,60 1815,30 1,0% 29,1% su exposición a la deuda helena. (ii) Fitch ha advertido a España * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres de una posible rebaja del rating por las dificultades que se le Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) plantean para el cumplimiento del objetivo de déficit, y (iii) la POR 9,57 15,65 Troika ha instado a Portugal a incrementar sus reformas por IRL 7,03 8,95 1bn€ en 2012 para cubrir el agujero de 2,5bn€ detectado en sus GRE 22,68 76,23 cuentas públicas de 2011. Tampoco esperamos buenas noticias ITA 4,14 por el frente macro ya que las ventas minoristas de EEUU 3,92 FRA 0,53 podrían haberse desacelerado por un crecimiento limitado de 0,80 ESP 3,38 los ingresos y la elevada tasa de paro. En este contexto, creemos 3,59 2A 10A que hoy las bolsas optaran por una suave recogida de beneficios. 0,00 20,00 40,00 60,00 80,00 100,00 El euro podría retroceder hacia 1,36$ y el Bund apreciarse situando su TIR en torno a 1,73%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- Los precios de consumo retrocedieron una décima en agosto hasta +3,0%, pero por encima de la estimación preliminar de +2,9%. Aún así se trata del mejor nivel desde diciembre 2010. La tasa subyacente se mantuvo en 1,6% en tasa interanual cuando se esperaba se relajara hacia 1,5%. ITALIA.- (i) Colocó 6.485M€ en diversas emisiones frente a un objetivo de 5.000/7.000M€. Sin embargo, el tipo medio al que adjudicó la subasta a 5 años fue el más alto desde la creación del euro: 5,60% vs 4,95% anterior, siendo el bid to cover de 1,28x vs 1,93x anterior. La subasta a 7 años se colocó a un tipo medio de 5,59% (vs 4,52% ant) y a un bid to cover de 1,61x (vs 1,67x ant). La emisión a 9 años se adjudicó a un coste de financiación de 5,47% y a un bid to cover de 1,49x. (ii) El Parlamento vota la parte final de las medidas para cumplir con el plan de austeridad (-45,5bn€). PORTUGAL.- El FMI y la UE han exigido al país luso medidas de austeridad adicionales en 2012 por un valor de 1bn€ (0,6% del PIB) por el desvío de los presupuestos de este año, que ronda los 2,5bn€. EEUU.- (i) El índice de precios de importación se moderó en agosto -0,4% vs -0,8% esperado vs +0,3% anterior. Esto deja la tasa interanual en +13,0% vs +12,5% esperado vs +13,8% anterior. (ii) El presidente de la Fed de Dallas, Fisher (halcón), no ha rechazado frontalmente un nuevo plan de estímulo, pero ha reconocido que el margen de maniobra del que dispone el banco central para estimular el crecimiento es muy limitado. (iii) Los republicanos del Congreso se niegan a aprobar una subida de impuestos a las rentas más altas para financiar el plan de estímulo al empleo de Obama. Además, se ha publicado la tasa de pobreza estadounidense del 2010, que repuntó hasta un nivel récord de 46,2M de personas, el 15,1% de la población. Se trata del 4º año consecutivo que aumenta el número de estadounidenses que vive por debajo del umbral de la pobreza. REINO UNIDO.- El IPC mensual se elevó +0,6% en agosto, tal y como se esperaba frente a 0% anterior. Así, la tasa interanual se incrementó a 4,5% como se esperaba desde 4,4%. La inflación subyacente se mantuvo en +3,1% cuando se esperaba se moderara hasta +3,0%. (ii) La balanza comercial británica ha reducido ligeramente su déficit desde -4.496M GBP hasta -4.450M GBP cuando se esperaba -4.200M GBP. AUSTRALIA.- El indicador de Confianza del consumidor avanzó en septiembre a 96,9 vs 89,6 anterior. INDIA.- Los precios mayoristas se incrementaron en agosto en tasa intermensual hasta 9,78% vs 9,64% esperado vs 9,22% anterior. JAPÓN.- (i) Las ventas de condominios de Tokio avanzaron en agosto +1,7% a/a vs -1,3% anterior. (ii) El dato final de la producción industrial de julio aumentó +0,4% m/m vs +0,6% anterior. Esto deja la tasa interanual en - 3,0% vs -2,8% anterior. La utilización de la capacidad productiva avanzó en julio en tasa intermensual +0,6% vs +5,2% anterior. (iii) Los pedidos de maquinaria se situaron en agosto en +15,2% vs +15,3% anterior. BRIC.- Los países emergentes por excelencia, están en conversaciones preliminares para analizar cómo ayudar a Europa a superar la crisis de solvencia. Se reunirán los días 23 y 24 de Septiembre en Washington, siendo una de las propuestas incrementar sus reservas internacionales denominadas en euros. CHINA.- El primer ministro confirmó ayer su propósito para mantener una política monetaria restrictiva que contenga la inflación y avanzar en reformas estructurales. También pretende estimular el consumo interno para sustentar el crecimiento económico a largo plazo. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española NH HOTELES (Cierre 3,08€; Var. Día: +0,82%): La compañía anuncia un nuevo plan de reducción de costes.- La cadena hotelera reorganiza su estructura corporativa con la idea de reducir costes operativos en un 10% en dos años. Entre las medidas se encuentra una rebaja de las retribuciones del equipo directivo. Impacto: Positivo. 3.- Bolsas europeas SECTOR FINANCIERO, FRANCIA.- Moody’s ha recortado los ratings de Credit Agricole y SocGen, desde AA1 hasta AA2 y desde AA2 hasta AA3 respectivamente, debido a su exposición a Grecia. Pone en revisión a BNPP, pero por ahora no le ha bajado su rating. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Industriales +1,86%; Materiales +1,31%; Tecnología +1,26%; Los peores: Energía +0,29%; Consumo básico +0,48%; Utilities +0,52% CISCO (Cierre 16,35$; Var. Día: +1,62%).- Rebaja sus objetivos de crecimiento para los próximos años tras la reestructuración de la compañía. Cisco espera un crecimiento de sus ingresos en el rango +5%/+7% en el largo plazo, aproximadamente la mitad de lo que había previsto anteriormente y una cifra inferior al crecimiento de +7/+8% esperado para el sector. Sin embargo, la noticia ha sido bien recibida por el mercado, que interpreta que la compañía ya ha terminado su etapa de crecimiento, y tras la reducción de plantilla y la reestructuración de costes Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas emprendida este año, será una compañía con unas cifras sólidas de beneficio y rentabilidad. Actividad: Desarrollo de redes. SECTOR AEROLÍNEAS.- Las principales compañías de EE.UU. esperan unos buenos resultados en el 3T’11. A pesar de la tendencia de desaceleración económica, la elevada ocupación de los vuelos durante el verano y la moderación en los precios de los combustibles impulsará los resultados de las aerolíneas. US Airways y Delta fueron las más optimistas, al situar el crecimiento estimado de su margen operativo en el rango +7%/+9%. No obstante, las compañías afirmaron que planean una reducción de los vuelos domésticos en 2012. CITIC SECURITIES (Cierre 12,25CNY; Var. Día: +1,24%).- Fija un rango de precio para su salida a la bolsa de Hong Kong. La compañía de intermediación financiera china sacará a bolsa acciones por importe de 2bn$, a un precio referenciado a la media de cotización de sus acciones en la bolsa de Shangai en los últimos 20 días. La parte inferior del rango será un descuento del 13% sobre ese precio, siendo la parte superior una prima de +3% sobre la cotización de Shangai. Actividad: Financiera. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.