Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Informe de análisis 25 01 2012

Similar a Informe de análisis 25 01 2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 25 01 2012

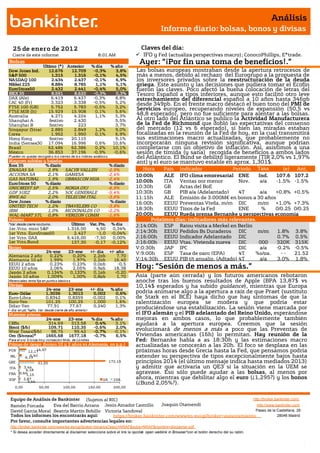

- 1. Análisis Informe diario: bolsas, bonos y divisas 25 de ener o de 201 2 Claves del día: Cierre de este informe: 8:01 AM IFO y Fed (actualiza perspectivas macro); ConocoPhillips, E*trade. Bolsas Último (*) Anterior % día % año Ayer: “¡Por fin una toma de beneficios!.” Dow Jones Ind. 12.676 12.709 -0,3% 3,8% Las bolsas europeas mostraban desde la apertura retrocesos de S&P 500 1.315 1.316 -0,1% 4,5% más a menos, debido al rechazo del Eurogrupo a la propuesta de NASDAQ 100 2.434 2.437 -0,1% 6,9% los inversores privados sobre la reestructuración de la deuda Nikkei 225 8.884 8.785 1,1% 5,1% griega. Este asunto y las decisiones que pudiera tomar el Ecofin EuroStoxx50 2.432 2.441 -0,4% 5,0% fueron las claves. Poco afectó la buena colocación de letras del IBEX 35 8.591 8.620 -0,3% 0,3% Tesoro Español a tipos inferiores, aunque esto facilitó otro leve DAX (Ale) 6.419 6.437 -0,3% 8,8% estrechamiento del diferencial español a 10 años hasta 346pb CAC 40 (Fr) 3.323 3.338 -0,5% 5,2% desde 349pb. En el frente macro destacó el buen tono del PMI de FTSE 100 (GB) 5.752 5.783 -0,5% 3,2% Servicios europeo, recuperando niveles de expansión (50,5 vs FTSE MIB (It) 15.929 15.908 0,1% 5,6% Australia 4.271 4.224 1,1% 5,3% 48,8 esperado), pero no fue suficiente para alentar a las bolsas. Shanghai A festivo 2.430 5,5% Al otro lado del Atlántico se publico la Actividad Manufacturera Shanghai B festivo 223 3,7% de la Fed de Richmond que dobló las expectativas del consenso Singapur (Straits) 2.885 2.849 1,2% 9,0% del mercado (12 vs 6 esperado), si bien las miradas estaban Corea 1.952 1.950 0,1% 6,9% focalizadas en la reunión de la Fed de hoy, en la cual transmitirá Hong Kong festivo 20.110 9,1% sus estimaciones macro actualizadas, que probablemente no India (Sensex30) 17.094 16.996 0,6% 10,6% incorporarán ninguna revisión significativa, aunque podrían Brasil 62.486 62.386 0,2% 10,1% completarse con un objetivo de inflación. Así, asistimos a una México 36.853 37.196 -0,9% -0,6% sesión de tímida (y sana) recogida de beneficios a ambos lados * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. del Atlántico. El Bund se debilitó ligeramente (TIR 2,0% vs 1,97% Mayores subidas y bajadas ant) y el euro se mantuvo estable en aprox. 1,301$. Ibex 35 % diario % diario ENAGAS SA 2,9% SACYR VALLEH -2,9% Hora País Indicador Periodo Tasa (e) Ant. ACCIONA SA 2,1% GAMESA -2,4% 10:00h ALE IFO clima empresarial ENE Tasa 107,6 107,2 Ind. GAS NATURAL 1,9% OBRASCON HUA -2,4% EuroStoxx 50 % diario % diario 10:00h ITA Ventas por menor Nov. a/a -1,5% -1,5% UNICREDIT SP 2,5% NOKIA OYJ -6,9% 10:30h GB Actas del BoE GDF SUEZ 2,2% SOC GENERALE -5,4% 10:30h GB PIB a/a (Adelantado) 4T a/a +0,8% +0,5% RWE AG 2,0% TELECOM ITAL -3,6% 11:15h ALE Emisión de 3.000M€ en bonos a 30 años Dow Jones % diario % diario 16:00h EEUU Preventas Vivda. m/m DIC m/m +1,0% +7,3% UNITED TECH 1,2% TRAVELERS CO -3,8% IBM 1,0% MCDONALDS CO -2,2% 18:30h EEUU Tipos de la Fed ENE % 0/0,25 0/0,25 WAL-MART STO 0,8% VERIZON COMM -1,6% 20:00h EEUU Rueda prensa Bernanke 25 y perspectivas economía Futuros Próximos días: indicadores más relevantes. *Var. desde cierre no cturno . Último Var. Pts. % día J;14:00h ESP Rajoy visita a Merkel en Berlin 1er.Vcto. mini S&P 1.316,00 4,50 0,34% 1er Vcto. EuroStoxx50 2.427 -1,0 -0,04% J;14:30h EEUU Pedidos Bs Duraderos DIC m/m 1.8% 3.8% 1er Vcto. DAX 6.416,00 -7,50 0,00% J;16:00h EEUU Indicador Adelantado DIC 0.7% 0.5% 1er Vcto.Bund 137,30 -0,17 -0,12% J;16:00h EEUU Vtas. Vivienda nueva DIC 000 320K 315K Bonos V;0:30h JAP IPC DIC a/a -0.2% -0.5% 24-ene 23-ene +/- día +/- año V;9:00h ESP Tasa de paro (EPA) 4T %s/pa. -- 21.52 Alemania 2 años 0,22% 0,20% 2,2pb 7,70 Alemania 10 años 1,99% 1,97% 2,2pb 16,40 V;14:30h EEUU PIB t/t anualiz. (Adtado) 4T a/a 3.0% 1.8% % EEUU 2 años EEUU 10 años 0,23% 2,06% 0,23% 2,05% 0,0pb 0,9pb -0,5 18,38 Hoy: “Sesión de menos a más.” Japón 2 años 0,134% 0,133% 0,1pb -0,20 Japón 10 años 1,009% 1,00% 0,8pb 1,70 Asia (parte aún cerrada) y los futuros americanos rebotaron Diferenciales renta fija en punto s básico s anoche tras los buenos resultados de Apple (BPA 13,87$ vs Divisas 10,14$ esperados y ha subido guidance), mientras que Europa 24-ene 23-ene +/- día % año Euro-Dólar 1,3036 1,3013 0,002 0,6% podría animarse algo a la apertura a raíz de que Praet (sustituto Euro-Libra 0,8342 0,8359 -0,002 0,1% de Stark en el BCE) haya dicho que hay síntomas de que la Euro-Yen 101,25 100,25 1,000 1,6% ralentización europea se modera y que podría estar Dólar-Yen 77,91 77,67 0,240 1,3% produciéndose una estabilización. La sesión viene marcada por +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas el IFO alemán y el PIB adelantado del Reino Unido, esperándose 24-ene 23-ene % día % año mejoras en ambos casos, lo que probablemente también CRBs 314,69 313,58 0,4% 3,1% ayudará a la apertura europea. Creemos que la sesión Brent ($/b) 109,71 110,35 -0,6% 2,0% evolucionará de menos a más a poco que las Preventas de West Texas($/b) 98,75 99,42 -0,7% -0,1% Oro ($/onza)* 1665,68 1677,18 -0,7% 6,5% Viviendas americanas (16h) lo permitan. Hay reunión de la * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Fed: Bernanke habla a as 18:30h y las estimaciones macro Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) actualizadas se conocerán a las 20h. El foco se desplaza en las POR 14,57 12,17 próximas horas desde Grecia hasta la Fed, que pensamos podría IRL 5,40 6,19 extender su perspectiva de tipos excepcionalmente bajos hasta GRE 31,35 172,15 principios 2014 (el último mensaje indica hasta mediados 2013) ITA 3,44 y admitir que activaría un QE3 si la situación en la UEM se 4,18 FRA 0,601,15 agravase. Eso sólo puede ayudar a las bolsas, al menos por ESP 2,87 2A 10A ahora, mientras que debilitar algo el euro (¿1,295?) y los bonos 3,44 (¿Bund 2,05%?). 0,00 50,00 100,00 150,00 200,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Fondo de Titulización del Déficit Eléctrico (FADE) tanteó el mercado para una emisión a cuatro años pero la emisión fue cancelada por falta de demanda. (ii) El número de hipotecas constituidas en el mes de noviembre suavizo su caída con un retroceso de -35,8% interanual vs -43.6% del mes anterior; el capital de dichas hipotecas ha sido de -32,6% (vs -40,6%) del mes anterior. iii) El Tesoro colocó todo el importe objetivo (2.500m €) en dos emisiones de letras a 3 y 6 meses. La emisión de letras a 3 meses: tipo medio 1.285% (vs 1,735%), bid to cover 4.3x vs 2,9x anterior y la emisión letras a 6 meses: tipo medio 1,847 (vs 2,435%), bid to cover 6,9x vs 4,1x anterior. UEM.- (i) El PMI Manufacturero y de Servicios ha mejorado ligeramente en enero, pasando el de Servicios de 48,8 a 50,5 vs 49,0 esperado; el Manufacturero de 46,9 a 48,7 vs 47,3 esperado, quedando el PMI compuesto de 48,3 a 50,4 vs 48,5 esperado. EEUU.- (i) El Índice de Actividad Manufacturera de la Fed de Richmond de enero ha sorprendido positivamente situándose en 12 vs 6 esperado vs 3 anterior. Se trata del mejor dato desde el mes de marzo. RESERVA FEDERAL.- Aspectos que consideramos relevantes de la reunión de hoy: (i) Publicará por 1ª vez las perspectivas individuales sobre tipos de cada Fed regional; (ii) Existe la posibilidad, aunque no es alta, de que incorpore un objetivo de inflación; (iii) Creemos probable que extienda su perspectiva de mantenimiento de tipos excepcionalmente bajos (0%/0,25%) hasta principios 2014, cuando su perspectiva última se extiende hasta mediados de 2013; (iv) Podría mencionarse la posibilidad de realizar un QE3 si la situación de la UEM se agravase y afectara más a EE.UU. BCE.- Peter Praet (sustituto de Stark) ha dicho que hay síntomas de que la desaceleración económica europea se esté moderando y que esté teniendo lugar una estabilización. BANCO DE INGLATERRA.- King (Gobernador) ha dicho que la recuperación del crecimiento económico será lenta e irregular y que con la inflación retrocediendo y sin repuntes salariales el tipo director permanecerá bajo (0,50% ahora) y que, si fuera necesario, incrementaría el programa de compra de activos para “prevenir que la inflación retroceda por debajo de su objetivo del 2%”. Parece una visión más bien optimista y complaciente,sobre todo en lo que a precios se refiere. FMI.- El FMI presentó oficialmente su informe de perspectivas – algo ya se había filtrado -, en el que daba un PIB’12 estimado para EEUU de +1,8% y PIB ‘13e +2,2%; para la UEM -0,5% y +0,8% respectivamente, mientras que en el caso de España -1,7% y -0,3% respectivamente. En cuanto a déficit público, estima para España -6,8% en 2012 y -6,3% en 2013. AUSTRALIA.- IPC 4T +3,1% vs +3,3% esperado vs +3,5% en 3T. Este dato, inferior a lo esperado, abre la posibilidad de más bajadas de tipos. JAPÓN.- Déficit comercial Diciembre de -567,6bnJPY, muy superior a lo esperado (-384,9bnJPY) vs -534,2bnJPY Nov. Exportaciones algo peores de lo esperado (-8% vs -7,4% esperado vs -4,5% ant.) e importaciones en línea (+8,1% vs +8,1% esperado vs +11,4% ant.). No son buenas cifras y es un cambio importante que la economía japonesa tenga déficit comercial desde abril, asunto que no consigue corregir. RUSIA.- El paro de diciembre fue 6,1% vs 6,6% esperado vs 6,3% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española IAG (Vender, Cierre: 2,05€; Var. Día: +0,2%): Cancela 100 vuelos.- En la primera de las tres jornadas de huelga convocadas por el Sepla para los días 25, 27 y 30 de enero, operará el 66% de las conexiones, la mayoría de la red nacional y europea. Durante los tres días de paros, 289 vuelos serán cancelados o modificados. Impacto: Negativo. FAES FARMA (Cierre: 1,355€; Var. Día: -0,73%): Comercializa Bilastina en Brasil.- El antihistamínico llega al país carioca de l mano de Takeda Nycomed, en un mercado que factura 100m€/en productos relacionados con enfermedades alérgicas. Impacto: Positivo. ALMIRALL (Cierre: 5,3€; Var. Día: -0,93%): Alianza con Galapagos.- Durante 3 años investigarán conjuntamente un medicamento ligado al sistema respiratorio que podría alcanzar un valor de 7,5m€. Impacto: Positivo. 3.- Bolsas europeas SAP (Comprar; Cierre 44,39€; Var. Día: +0,44%): Buenos resultados y previsiones.- Tal y como preanunció hace unos días, ha batido expectativas tanto en la cifra de ingresos como de beneficio de 2011: ingresos 14.232M€ (+14%), EBITDA 4.879M€ (+88%), BNA 3.441 (+90%). De cara a 2012, esperan un incremento de los ingresos en el negocio del software de +10/+12% (vs +6/+10% del consenso) y un EBITDA de 5.050/5.250M€. Impacto: Positivo. ERICSSON (Cierre: 68,5 Sek; Var. Día: -0,58%): Sus cuentas decepcionan.- Las ventas del 4T11 fueron de 63.700 millones de coronas vs 67.200 esperado, beneficio operativo 4.100M SEK vs 7.400e. Estos resultados son fruto de una caída de la demanda en EEUU y Rusia. En cuanto al ejercicio 2012, la compañía cree que los márgenes continuarán bajos y que el mercado de infraestructuras de telefonía móvil evolucionará “con precaución”. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas BEIERSDORF (Cierre: 43,945 Eur; Var. Día: +1,17%;): La restructuración pesa en sus cuentas.- Un año más, sus cuentas han decepcionado: ventas 5.633M€ vs 5.640M€ esperado (6.190M€ en 2010), EBIT 431M€ vs 624M€e, BNA 259M€ (-20%). La compañía se encuentra en pleno proceso de reestructuración y de reorganización de sus líneas de productos para tratar de recuperar cuota de mercado. Impacto. Negativo. ROCHE (Cierre: 164,6CHF; Var. Día: +0,98% ): Lanza una OPA hostil por Illumina.- Una semana después de abandonar las conversaciones con la directiva por falta de acuerdo, la farmacéutica suiza ofrece 5.700m$ en efectivo, 44.5$/acción, lo que representa una prima del 18% sobre el precio de cierre de ayer. Illumina desarrolla sistemas integrados de análisis genético y su integración podría permitir a Roche ofrecer . Esta oferta valora la compañía en 32 veces beneficios esperados en 2012 (1,39$/acc.), mientras que la compañía ha estado cotizando a 29x beneficios. La última operación similar en mercado fue la de Beckman Coulter a Danaher Corp hace un año en la que se pagó 26x beneficios. Estimamos probable que Roche debe incrementar su oferta en el próximo mes y medio. Impacto: Negativo. EADS (Cierre 25,97€; Var. Día: +1,27%): Eurocopter cierra 2011 con un nuevo récord en facturación.- El mayor fabricante de helicópteros elevó sus ingresos en 2011 un +12,5% hasta 5,4bn€ gracias a la ampliación de sus servicios y actividades de apoyo logístico que compensó la caída de las entregas (-4,55% a/a). Las perspectivas de cara a 2012 son positivas esperándose un incremento de pedidos y entregas. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo discrecional +0,35%; Tecnología +0,1%; Salud +0,07%. Los peores: Telecomunicaciones -1,33%; Utilities -0,79%; Consumo recurrente -0,44%. Ayer publicaron: Baker Hughes Inc 1.22 vs. 1.319 e.; Du Pont 0.35 vs. 0.329 e.; Air Prods & Chem 1.36 vs. 1.356 e.; Intl Game Tech 0.17 vs. 0.218 e.; Emc Corp/Mass 0.49 vs. 0.461 e.; Quest Diagnostic 1.23 vs. 1.059 e.; Harley- Davidson 0.24 vs. 0.221 e. ; Regions Financial 0.09 vs. 0.061 e.; Coach Inc 1.18 vs. 1154 e.; Waters Corp 1.56 vs. 1497 e.; Travelers Cos In 1.48 vs. 1517 e.; Kimberly-Clark 1.28 vs. 1296 e. ; Verizon Communication 0.52 vs. 0.526 e.; Johnson&Johnson 1.13 vs. 1.093 e. ; McDonalds Corp 1.33 vs. 1.296 e.; Peabody Energy 0.98 vs. 1.3 e. ; Cooper Inds 1.02 vs. 0.952 e. ; Keycorp 0.21 vs. 0.205 e.; Stryker Corp (1.02 vs. 1.024 e.); Total Sys Servs 0.31 vs. 0.31 e.; Ca Inc: 0.65 vs. 0.544 e.; Norfolk Southern 1.39 vs. 1402 e.; Yahoo! Inc 0.25 vs. 0.243 e.; Altera Corp 0.45 vs. 0.421 e.; Adv Micro Device 0.19 vs. 0.161 e.; Apple Inc (Q1 2012): 13.87 vs. 10.14 e. Publican hoy: Hudson City Bncp 0.052 e.; Praxair Inc 1.367 e.;Te Connectivity 0.699 e.; Bemis Co 0.392 e.; Abbott Labs 1.436 e.; Rockwell Automat 1.209 e.; Meadwestvaco Cor 0.255 e.; United Tech Corp 1.457 e.; Automatic Data 0.677 e.; Corning Inc 0.325 e.; Wellpoint Inc 1.114 e.: Xerox Corp 0.326 e.; Dover Corp 1.035 e.; Motorola Solutions 0.818 e.; Molex Inc 0.407 e.; St Jude Medical 0.843 e.; Southern Co 0.297 e.; Boeing Co/The 1.007 e.; Conocophillips 1.799 e.; Ww Grainger Inc 2.121 e. ; Citrix Systems 0.756 e.; Netflix Inc 0.544 e.; Varian Medical S 0.749 e. Hasta el momento han publicado 100 compañías del S&P con un incremento medio del BPA de 3% frente al +6% esperado al inicio de la temporada. El 59% ha sorprendido positivamente, el 9% sin sorpresas y el 32% no ha conseguido batir las expectativas. APPLE (Cierre: 420,41$; Var. Día: -1,64% ): La compañía presentó resultados tras el cierre de WS, batiendo las expectativas. Tras un 3T flojo, la compañía recuperó su buen tono presentando unos ingresos de 46.330m$ (+73%) vs. 38.910m$ esperado, aumentando en EE.UU. +90%, mientras que en Europa subieron +55%. BPA: 13,87$/acc. vs. 10.14$ esperado. Apple vendió 37,04 millones de IPhones frente a 31M esperado y 15,43 millones de iPads vs. 13,5-14 millones esperado en el trimestre lo que duplica sus ventas. De cara al próximo trimestre espera unas ventas de 32.500m$ y un BPA de 8,5$/acción. Actividad: Tecnología. YAHOO (Cierre: 15,69$; Var. Día: +0,06%) Los resultados de la compañía cayeron levemente en el 4T, aunque batieron las expectativas. Ingresos: 1.170m$ (-2,9%) vs. 1.190m$ e. y BPA en línea con el año anterior y las expectativas: 0,24$/acc. En sus perspectivas Yahoo estima que sus ingresos se situarán en la banda 1.025$/1.105$ en el 1T´12. Actividad: Buscador. McDONALD´S (Cierre: 98,75$; Var. Día: -2,18%): La compañía presentó unos resultados 4T´11: Ingresos: 6.820m$ (+10%) vs. 6.810m$ e.; BPA: 1,33$/acc. (+11%) vs. 1,30$ e.. A pesar de los positivos resultados en el 4T, la fortaleza del dólar (70% de sus ventas se producen fuera de EE.UU.) y el incremento de la inversión aumenta el temor a un debilitamiento de su beneficio en 2012. A lo largo de 2011, 0,19$/acc. de su beneficio proviene de ganancia por el cambio de divisa. Actividad: Comida rápida. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas VERIZON (Cierre: 37,79$; Var. Día: -1,59%): Ingresos: 28.400m$ (+7,5%) vs. 28.390m$ e. BPA: -0,71$/acc. vs. 0,93$ ant. por el cargo ya anunciado en diciembre de mayores costes en pensiones que finalmente han ascendido a -3.400m$. BPA excluyendo extraordinarios: 0,52$/acc. vs. 0,53$/acc. esperado; En cuanto a las perspectivas, repiten las de 2011: BPA e. 2,424/2,55$/acción lo que podría estar por debajo de lo esperado 2,52$7acc. En líneas generales los resultados resultan algo flojos, lo que podría penalizar la cotización al considerar que Verizon está algo sobrevalorada en comparación con su máxima rival AT&T. Actividad: Telecomunicaciones. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.